Finanzprodukte ohne Beratung? Keine gute Idee. Deswegen informieren sich Kunden nach wie vor gerne persönlich bei einem Bankberater. Der größte Teil macht sich jedoch auch im Internet schlau. Hierbei gilt: je komplexer das Produkt, desto intensiver die Onlinerecherche. 60 Prozent der Kunden recherchieren im Internet und schließen danach das Produkt vor Ort in einer Bankfiliale ab. Die repräsentative GfK-Studie zu Bankprodukten im Auftrag von Google und dem Deutschen Sparkassen- und Giroverband (DSGV) zeigt, dass die Customer Journey immer digitaler wird.

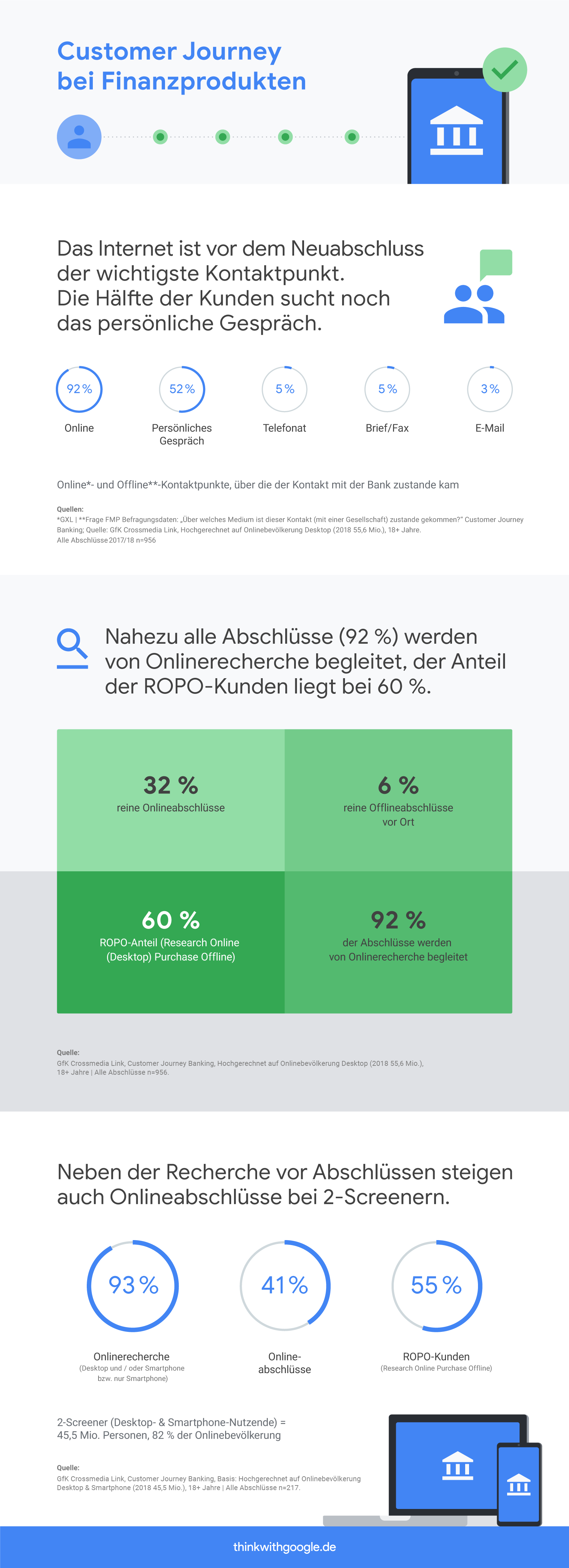

Das veränderte Kundenverhalten im Zuge der Digitalisierung betrifft auch komplexe und beratungsintensive Produkte aus der Finanzbranche. Mit 92 Prozent findet inzwischen nahezu jede Recherche auch online statt, die Onlineabschlüsse sind im Vergleich zur letzten Studie aus dem Jahr 2017 deutlich gestiegen. Das wichtigste Segment bilden mit 60 Prozent weiterhin die ROPO-Kunden (Research Online, Purchase Offline). Je komplexer das Produkt, desto umfangreicher die Recherche und desto höher der ROPO-Anteil. Damit haben das Internet und die kanalübergreifende Kundeninteraktion ihre Bedeutung für die Kundenrecherche erneut bestätigt. Auch die Dauer des Entscheidungsprozesses hängt mit der Komplexität des Produktes zusammen: Girokonten sind mit durchschnittlich 32 Tagen schneller entschieden als Bausparverträge (46 Tage). Im Schnitt benötigen Nutzer etwas über einen Monat zur Entscheidungsfindung.

Starke Bedeutung von Omnichannel – ROPO bleibt wichtigstes Kundensegment

Mit 92 Prozent recherchieren nahezu alle Bankkunden in der Onlinebevölkerung auf dem Desktop zu Finanzprodukten. Dennoch ist die Integration der Offlinekanäle auch 2019 noch ein essenzielles Thema für Banken. Während die Offlineabschlüsse bei Girokonten inzwischen abgenommen haben, besteht bei beratungsintensiven Produkten wie Baufinanzierung weiterhin Gesprächsbedarf vor Ort.

Die Möglichkeit, eine Bankfiliale zu besuchen und den Produktabschluss in persona zu tätigen, ist also nach wie vor für viele Kunden wichtig. Für Werbetreibende ist es daher essenziell, große Aufmerksamkeit auf die richtige Attribution der Onlinerecherche auf den Offlineabschluss zu legen.

“Produktabschlüsse im Banking ohne vorherige Onlinerecherche finden so gut wie nicht mehr statt. Daher ist es wichtig, während der gesamten Customer Journey als Institut präsent zu sein – auf allen Kanälen und Endgeräten. Besonders das Smartphone wird hierbei oft unterschätzt. Mittlerweile kommt jede zweite Suchanfrage zu Bankprodukten von einem Smartphone, vor zwei Jahren waren es noch jede dritte. Daher sind mobil optimierte Websites, die schnell und problemlos laden, heutzutage unerlässlich”, so Marianne Stroehmann, Senior Industry Director & Site Lead bei Google.

Smartphones nehmen eine immer zentralere Rolle ein: Zum einen wächst der Anteil der Bevölkerung, der mehrere Geräte nutzt, zum anderen wird das Smartphone inzwischen immer häufiger als Rechercheinstrument – auch bei Onlineabschlüssen von Banking-Produkten – eingesetzt. Neben dem mobilen Browser scheinen Apps einen festen Platz bei der Informationssuche einzunehmen.

Ein Blick auf die 2-Screener, also diejenigen Bankkunden, die neben dem Desktop auch ein Smartphone verwenden, zeigt, dass dieses stark wachsende Segment der Multi Device User (41 Prozent von ihnen schlossen online Verträge ab) noch internetaffiner ist als das der Desktop-Verwender (34 Prozent von ihnen schlossen online Verträge ab).

Meistfrequentierte Online-Touchpoints von Internetnutzern vor Abschluss von Bankprodukten:

- Google-Suche

- Websites von Banken

- Informationsseiten

Das Internet ist vor dem Neuabschluss der mit Abstand wichtigste erste Kontaktpunkt mit der Bank (25 Prozent starten dabei mit der Google-Suche). Für die Hälfte kommt der Kontakt auch über ein persönliches Gespräch mit dem Berater zustande. Die klassischen Kanäle Telefon, Brief oder E-Mail haben bei der Kontaktaufnahme mit der Bank fast keine Bedeutung mehr.

Zudem ist der Anteil an reinen Offlinekunden (Recherche und Abschluss ohne Internet) mit lediglich sechs Prozent nur noch verschwindend gering.

Mit durchschnittlich neun Kontaktpunkten vor dem Abschluss sind Kunden heute sehr gut informiert

Die Customer Journey bei der Internetrecherche ist nach wie vor komplex, sie enthält durchschnittlich neun unterschiedliche Kontaktpunkte. Die wichtigsten sind dabei Websites von Banken, im Schnitt werden die Seiten von vier unterschiedlichen Marken besucht. Google bietet dem Nutzer vor allem zu Beginn und am Ende der Recherche wichtige Orientierung und auch Vergleichsportale spielen bei der Onlinerecherche eine Rolle, ebenso wie Informationsseiten. Konsumenten informieren sich heutzutage also sehr gut und intensiv. Banken sollten dies bei der Kundenberatung berücksichtigen.

Auch bei den Sparkassen beobachtet man diese Entwicklung: "Unsere Kunden interagieren mit ihrer Sparkasse auf unterschiedlichste Art und Weise. Aber egal ob online oder offline: Sie erwarten zu Recht auf allen Kanälen den gleichen, zuverlässigen Service", sagt Dr. Joachim Schmalzl, geschäftsführendes Vorstandsmitglied des DSGV. "Deswegen haben wir die Kanäle eng miteinander verzahnt und arbeiten daran, diese Integration noch weiter zu optimieren. Die Verknüpfung von Internetfiliale, S-App und Beratung vor Ort steht im Fokus unserer digitalen Agenda", so Schmalzl weiter.

Über die Studie

Für die nach 2010, 2013 und 2017 vierte Studie "Customer Journey Banking 2019" hat die GfK im Auftrag von Google und der Finanzgruppe Deutscher Sparkassen- und Giroverband Daten von Bankkunden aus dem Finanzmarktpanel (heute: IPSOS; zu Online- und Offlineabschlüssen von Bankprodukten) mit den Internetnutzungsdaten dieser Befragten aus dem GfK Crossmedia Link Panel (passive, softwarebasierte Messung der Internetnutzung auf PC und Smartphone) kombiniert und analysiert. Die Ergebnisse beruhen auf insgesamt 956 Abschlüssen von Bankprodukten in den Jahren 2017 und 2018, repräsentativ für die deutsche Onlinebevölkerung Desktop ab 18 Jahren, bzw. auf 217 Abschlüssen von Bankprodukten in den Jahren 2017 und 2018, repräsentativ für die deutsche Onlinebevölkerung Desktop und Smartphone ab 18 Jahren.