Retrouvez les derniers articles publiés sur le secteur retail dans la collection dédiée.

Face à la reconfiguration du commerce en France et partout dans le monde, les retailers s’interrogent sur les perspectives de croissance dans les prochaines années. D’où viendra-t-elle ? Comment sera-t-elle répartie et quelle différence verrons-nous entre les différents marchés ? Les données chiffrées qui suivent s’appuient sur une étude menée par Google en partenariat avec Euromonitor. Elles tentent de définir ce que sera l’évolution du Retail au cours des 5 prochaines années - et pas seulement dans les mois à venir -, en prenant en compte la situation liée au COVID.

Le consommateur n’a plus de frontière entre les canaux…

La période que nous avons traversée, et que certains continuent de vivre, a profondément modifié les attentes des clients, qui vont exiger plus d’efficacité, d’instantanéité et de fluidité dans les parcours online et offline. Depuis le début de la pandémie, les consommateurs sont plus souples quant à leur décision d'acheter online ou offline : 73 % d'entre eux déclarent qu'ils ne sont pas attachés à un canal en particulier (contre 65 % avant la crise). Les consommateurs vont continuer à dépenser dans les deux canaux, et ils exigeront donc une expérience plus hybride et plus fluide. Le besoin d’instantanéité progresse lui aussi fortement (les recherches du type "disponible autour de moi" ont augmenté de plus de 100% dans le monde depuis l'année dernière). Demain, les consommateurs se tourneront vers les retailers proposant une expérience digitale efficace : les clients ne pardonneront pas aux marques ce qu’ils pardonnaient l’année dernière (Darwinisme digital1). Pour autant, l’envie d’aller en magasin n’est pas vouée à diminuer. Le digital pourra aider à rendre l’expérience plus agréable : 81% des consommateurs interrogés attendent d’ailleurs des marques qu’elles facilitent la visite à travers des systèmes de « queues digitales » ou de rendez-vous personnalisés.

Les Français consommeront avec de plus en plus de flexibilité, sans frontière entre les canaux, prendront leurs décisions dans un environnement online se caractérisant par un choix abondant et une quantité d'informations illimitée et de manière générale ; leurs comportements seront donc plus difficiles à prévoir et analyser. Découvrez plus d’insights sur l’évolution de ces prises de décision chez les consommateurs dans notre nouvelle étude.

… La part des acteurs multicanaux va doubler en France

Dans les marchés faisant preuve de maturité digitale, comme les États-Unis et le Royaume-Uni, deux tiers des revenus seront générés par les retailers dotés de canaux digitaux à l'horizon 2024. En France, cette proportion sera presque multipliée par deux, ce qui représente la plus forte hausse parmi tous les marchés étudiés. Plusieurs facteurs expliquent cela : le premier, c’est un réseau d’hypermarchés très solide, qui explorent les potentialités du numérique depuis plusieurs années déjà et continueront de le faire. Le second, c’est le succès de certaines marketplaces ouvertes par ce type d’acteurs, tels que Carrefour. Enfin, cette croissance forte en France s’explique par le succès de certains pureplayers. La croissance des sites de mode et d'habillement en ligne tels que Bonprix, Asos et des spécialistes de l'électronique comme Materiel.net fera croître cette part.

Quant aux pays dont cette part progresse peu, à l’image de la Pologne ou de l’Italie, cela s’explique en grande partie par le poids que représente le Hard Discount.

Croissance forte pour les marketplaces

Comment la croissance sera-t-elle répartie sur une période de cinq ans selon les différents modèles ? Est-ce qu'elle va varier entre les différents marchés ? Dans le cadre de notre étude, nous avons réalisé une projection de l'évolution des parts de marché pour chaque modèle retail. Voici nos prévisions basées sur la modélisation d'Euromonitor :

- Augmentation importante des parts de marché pour les marketplaces dans presque tous les marchés. En France, la croissance projetée des marketplaces est de 19% à l’horizon 2024, contre 7% aujourd’hui. Ces scores, les plus élevés parmi les différents marchés observés, s’expliquent par le succès de certains leaders locaux tels que Cdiscount ou Veepee, en plus de celui des plateformes présentes partout dans le monde telles qu’Amazon ou Booking. Cela peut s’expliquer par l’environnement règlementaire, qui vise à encourager ce type de canaux.

- Forte contraction des retailers exclusivement physiques dans tous les marchés

- Gains de parts de marché pour les retailers principalement physiques (entre 5 % et 35 % de ventes d'e-commerce) dans la plupart des marchés

- Croissance limitée pour les pure players dans la quasi-totalité des marchés, car ils commencent à diversifier leurs offres (en ouvrant des magasins, par exemple)

Au total, les modèles multicanaux et les marketplaces généreront 86 % de la croissance des ventes au cours des cinq prochaines années.

La vente hors-ligne, toujours majoritaire

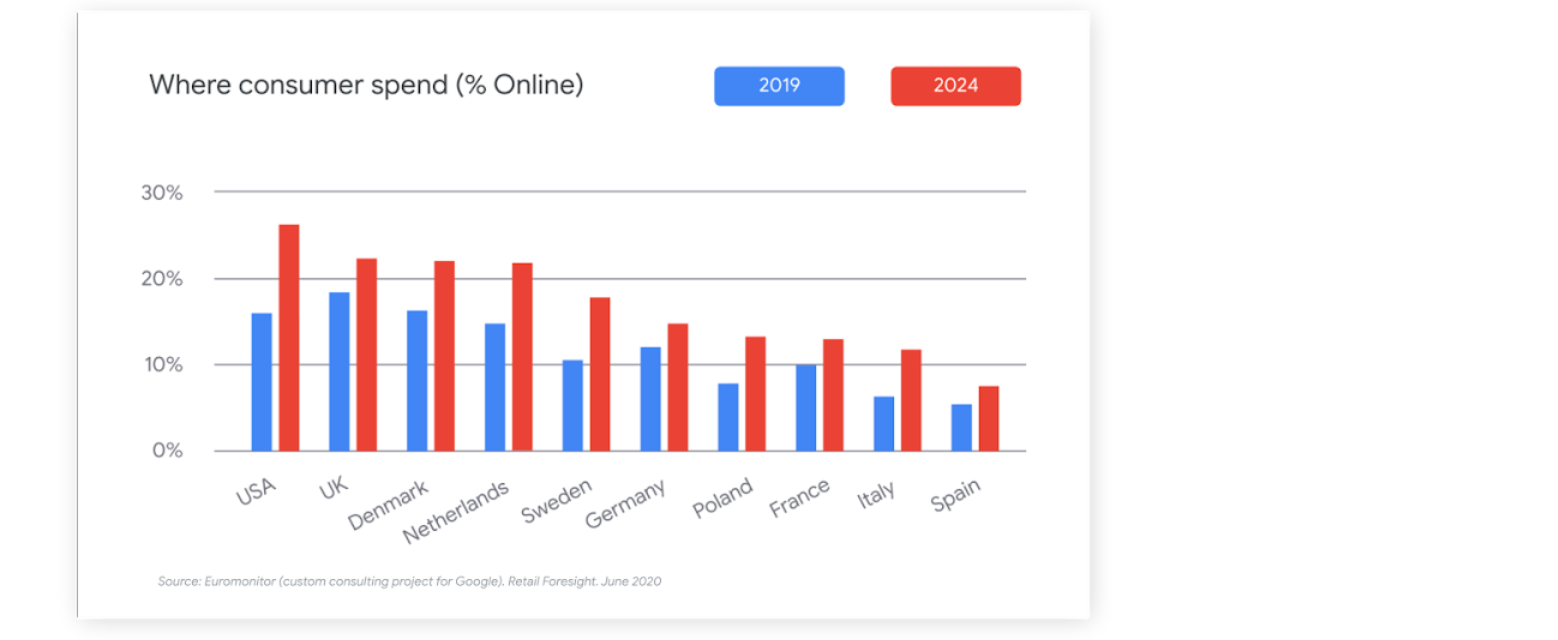

Même si le poids de la vente en ligne progresse, nous prévoyons que le commerce en magasin sera toujours majoritaire à l’horizon 2024. En moyenne, 78% des ventes se feront toujours hors ligne sur l'ensemble des marchés testés, tandis que nous projetons que 22% des ventes s’effectueront online. En France, ce chiffre est de 87% en physique, et 13% online.

Part du online selon les marchés

Mais si l’acte final d’achat reviendra toujours majoritairement aux magasins physiques, nous notons une évolution de ces modèles commerciaux. C’est le principe du modèle brick and click, c’est-à-dire des boutiques physiques qui ont commencé leur transition numérique il y a quelques années et continueront à se développer, mais aussi des pureplayers qui ouvrent une boutique physique.

Un consommateur de plus en plus en attente de service client

Dernier élément notable issu de cette étude : le besoin d’un service de qualité, particulièrement en France. Les consommateurs français apprécient le shopping omnicanal mais ont une affinité avec les retailers offrant un bon service à la clientèle. Parmi les éléments les plus importants attendus par les acheteurs, le service client arrive en 2e position (20%)... juste derrière la capacité à proposer des produits partout et à n’importe quelle heure (21%). Parmi les interviews effectuées, une cliente de Lush révèle ainsi revenir auprès de cette enseigne car “ils proposent de tester différentes choses gratuitement, ce qui permet d'acheter en fonction de ses besoins, sans surconsommer parce qu'ils ne sont pas insistants.”

Pour s’imposer auprès d’un profil client de plus en plus insaisissable et ne s’attachant pas à un canal d’achat en particulier, les Retailers ne doivent donc s’affranchir de la séparation online / offline. La montée en puissance prévisible des acteurs multicanaux et des marketplaces doit inciter les boutiques physiques à se digitaliser, et les pureplayers à aller sur le terrain des magasins.