Nouveaux usages, nouvelles attentes mais aussi évolution des business models. Le digital a disrupté les secteurs de la banque et de l’assurance. Raphaël Rivière, analytical consultant chez Google France, explique comment choisir les bons canaux pour les bons services. Data et insights à l’appui !

Et si votre assureur vous récompensait pour rester en bonne santé ? L’Américain Oscar Health promeut via son appli mobile un mode de vie sain et « se paie le luxe d’avoir un contact quotidien et ludique avec ses clients. ».

Secteur complexe et réglementé, la finance fait face à de nombreux challenges. À commencer par le choix des canaux de distribution et de communication. « Depuis quelques années, il y a une explosion des canaux et une explosion de la gamme disponible. On a des produits qui coûtent de l’argent, des produits qui font gagner de l’argent et d’autres qui ne font ni l’un ni l’autre. »

Avec la digitalisation de la banque et de l’assurance, tout marketeur doit se poser 5 questions :

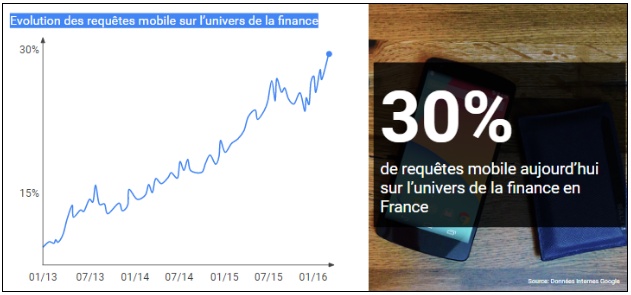

1. Faut-il miser sur le digital ? Sur le mobile ? Oui et encore oui. En France, 85% des parcours finances sont digitalisés, et 30% des requêtes finances se font désormais sur mobile. Un chiffre qui progresse de 10 points chaque année.

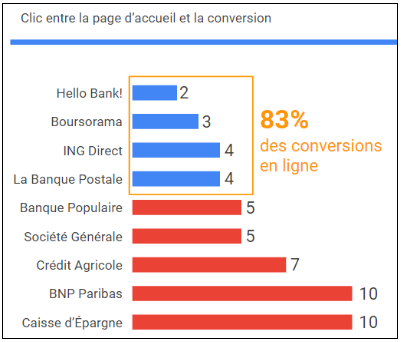

2. Maintenant que mes actifs digitaux sont en place, quelle expérience proposer à mes utilisateurs ? « Il ne faut pas se rater et convaincre dès la première visite. Dans le secteur bancaire, les prospects et clients ne laissent qu’une seule chance. Et les parcours les plus simples convertissent le mieux. » À noter de grands écarts dans le parcours digital bancaire : de 2 clics entre la page d’accueil et la conversion pour Hello Bank! à 10 clics pour BNP Paribas et la Caisse d’Épargne.

3. À quoi vont servir mes actifs digitaux ? « Il faut investir partout, mais pas pour les mêmes raisons. » Si l’on étudie les temps de parcours commerciaux, c’est-à-dire ceux qui se terminent par une souscription, près des ¾ se font sur les m-sites (vs. applis). À l’inverse, « on utilise une appli avec les clients qui sont déjà convaincus. » Conclusion : les m-sites pour l'acquisition, et les applis pour la relation client !

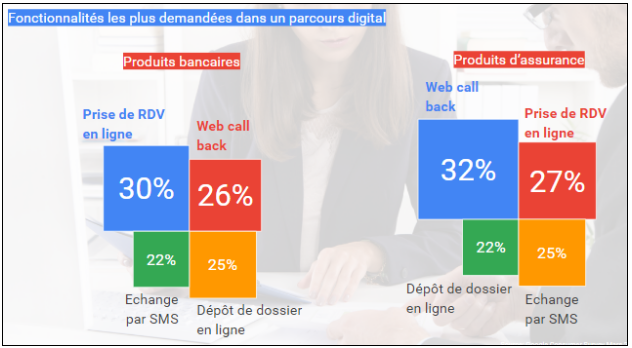

4. Comment relier canaux physiques et digitaux ? « Les utilisateurs s’attendent à avoir une homogénéité entre les actifs digitaux et physiques. Parmi les fonctionnalités les plus demandées dans un parcours digital bancaire, citons la prise de rendez-vous en ligne, le web call back et le dépôt de dossier en ligne. « Un utilisateur ne peut être enfermé dans un canal. On a un mix de canaux pour un service. »

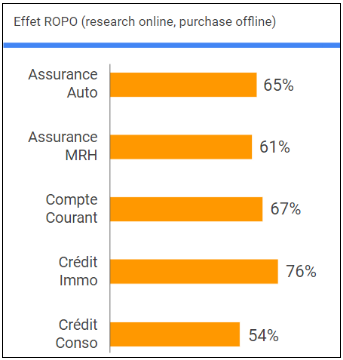

5. Quid de mes actifs physiques ? « Online et offline doivent fonctionner en parfaite harmonie. » Aujourd’hui, 65% des clients, qui souscrivent en agences, sont décidés avant d’en franchir le seuil. 52% arrivent avec les offres de la concurrence pour négocier et 63% d’entre eux y parviennent. C’est l’effet ROPO (Research online, Purchase Offline). « Il y a 20 ans, on rentrait dans une agence, et on attendait que le banquier vous déroule les offres. Aujourd’hui, le banquier est un consultant qui représente l’institution bancaire. Il est là pour personnaliser l’offre. »

Ultimes conseils de Raphaël Rivière : déployer l’expérience digitale sur desktop et mobile. « Quelqu’un qui va sur Internet n’a plus la curiosité de quelqu’un qui y allait il y a 20 ans. Il faut aller droit au but, car le temps de connexion est très court. » Il faut une homogénéité des infos entre les canaux, et le physique a toujours un rôle important à jouer. Longue vie au click and mortar !