2019 年が国内モバイルペイメント市場の転換期と位置づけられる理由として、利用者や加盟店の急速な拡大に加え、参入する企業数の増加が挙げられます。大手ネット企業、創業間もないスタートアップ、国外に親会社をもつプラットフォーム企業、コンビニ、金融機関、さらには携帯電話キャリア全社がモバイルペイメント市場に参入しました。

数ある QR 決済ブランドの中から、実際に利用するものを選択するときに何を重視しているのか。モバイルペイメント市場調査シリーズの 3 回目となる今回は、QR コードを利用した決済サービス(QR 決済)に関してすでに利用意向がある人(*1)を対象に分析を深掘りしていきます。

認知はされても積極利用は 1 つ以下という激しい競争環境

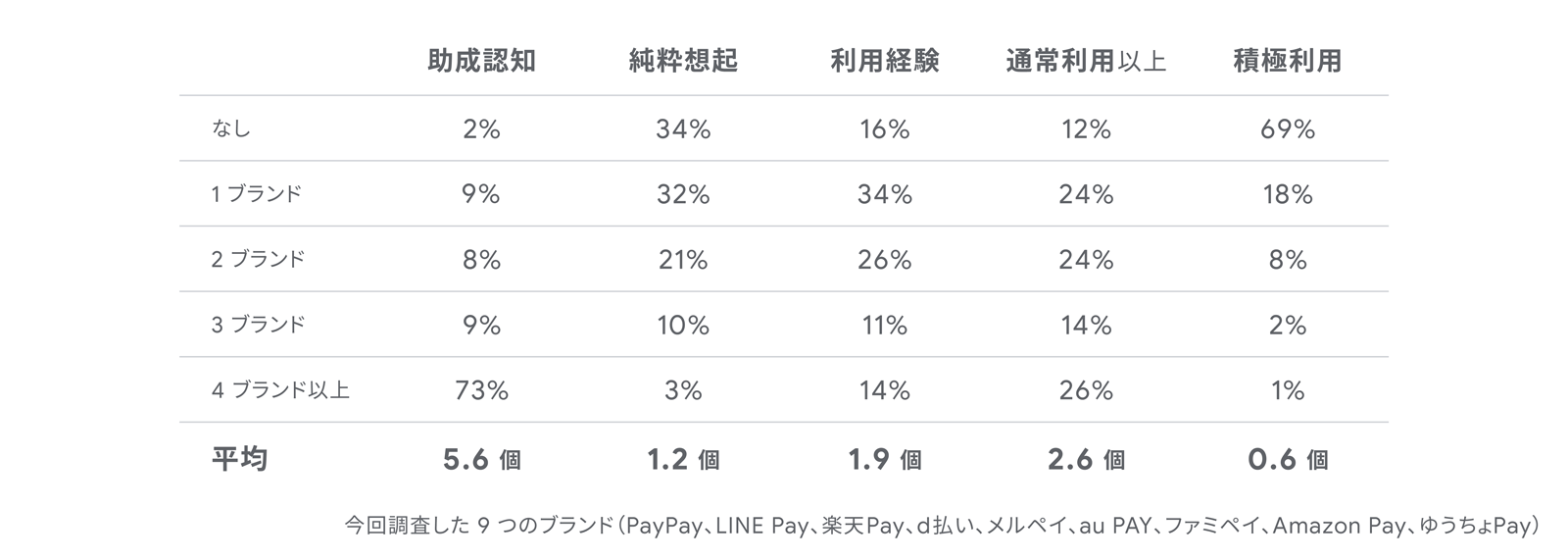

初めに QR 決済の競争環境を把握するため、代表的な 9 つのブランド(*2)について、ブランド認知から利用経験、利用意向まで、サービス利用に至る各段階を確認しました。そして、段階ごとに当てはまるブランドの数を集計したものが次の表になります。

(*3)

調査によると人々は平均 5 つ以上の QR 決済ブランドを認知しており、さらに 70% 以上の人が 4 つ以上のブランドを認知しています。各社の大規模な広告キャンペーン投資に加え、生活者の多くが強い関心をもったことで、短期間にもかかわらず多くのブランドが認知に成功したと言えるでしょう。

しかしながら過去の利用経験を見ると、80% 近い人が 2 つ以下のブランドしか利用していません。多くのブランドが認知はされているものの、利用されていないという実態も見えてきました。さらに今後の利用意向についても、通常利用(適した機会があれば利用したい)であれば 60%を超える人々が 2つ以上のブランドを選択するものの、積極利用(できるだけ積極的に利用したい)となると多くの人が 1 つ以下にまで減少します。

このようにブランドを認知しても、実際に利用し、さらに継続的な利用意向を獲得することは難しく、かなり限られた枠を多くのブランドが取り合う激しい競争環境であることがわかります。

QR 決済の差別化ポイント、人々がブランドを比較する際の評価軸とは?

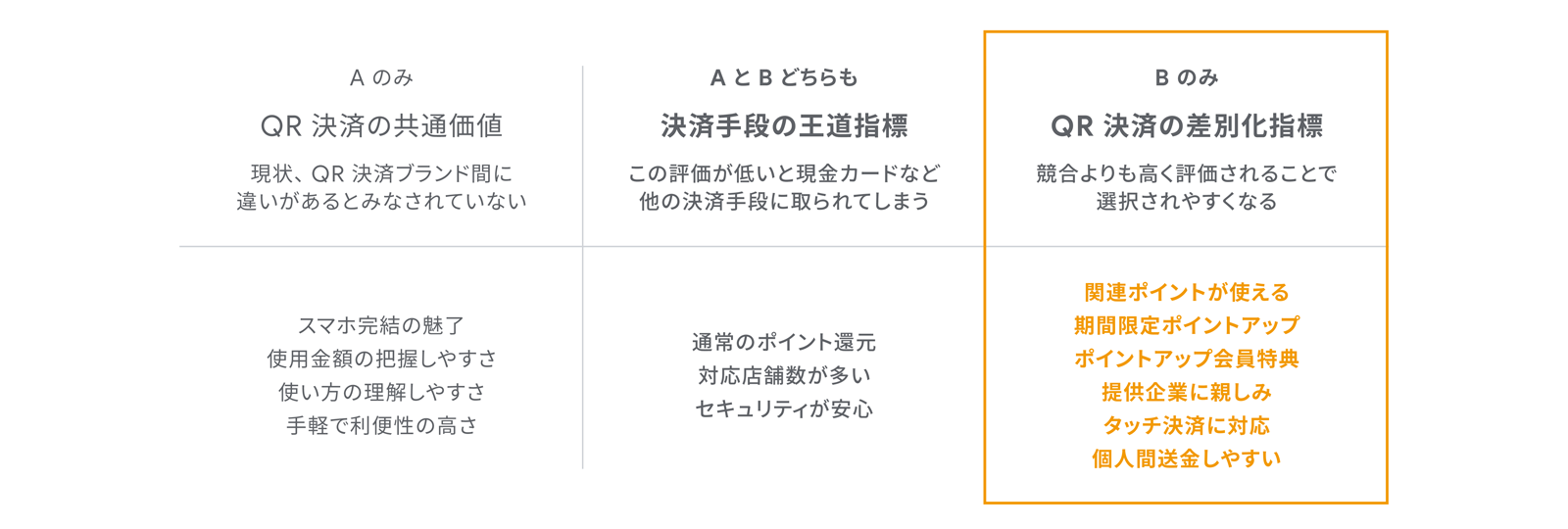

調査では、生活者が QR 決済に対して、現金やクレジットカードなどの既存決済手段と比べ、どのような意見をもっているのかを確認し、7 項目のポジティブ・ネガティブ認識を整理することから始めました(アプローチA(*4))。

また今回も、定量的な分析に取り組む前に、QR 決済ブランド間を比較しながら、各ブランドに対してどのような認識をしているのか自由に回答してもらい、9 項目の評価軸で確認しました(アプローチB(*5))。

この 2 つのアプローチに共通して出てきた「通常のポイント還元」「対応店舗数が多い」「セキュリティが安心」は、QR 決済への移行を促進させるだけではなく、QR 決済ブランド間でも優劣の差がつく、まさに王道指標と言えます。

一方、A のみに出た「使い方の理解しやすさ」は、QR 決済への移行においては「ポイント還元」に並んで重要性が高いと前回分析しましたが、ブランド間の横比較では違いが認識されておらず、QR 決済共通の価値であることがわかりました。

逆に B のみに出てきた「関連ポイントが使える」「提供企業に親しみ」などは、QR 決済ブランドを比較するときに初めて意識される評価で、これらは自社サービスを差別化する指標になり得ます。

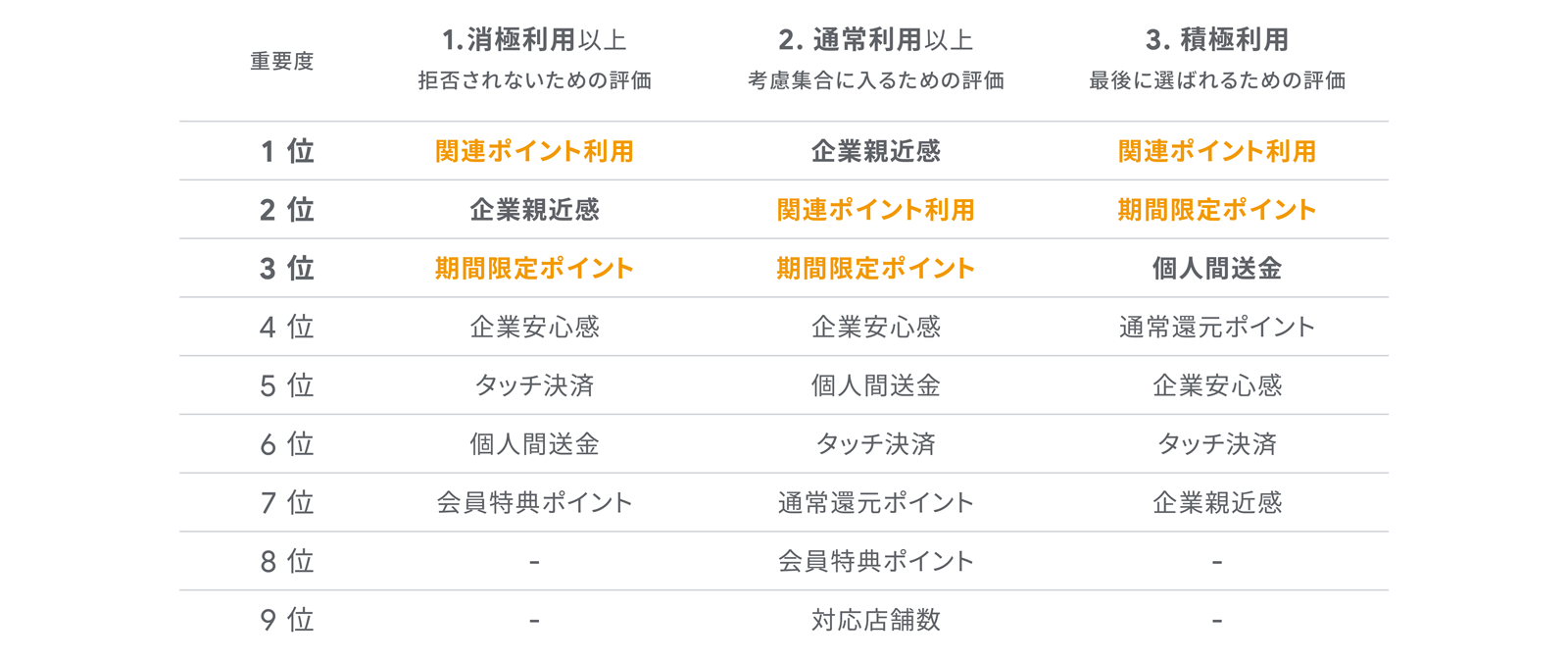

関連サービスのポイント利用と期間限定のポイントアップが最重要

QR 決済ブランド間の比較で出てきた 9 つの評価項目のうち、ブランドの利用意向にもっとも影響を与えている要因を確認するため、統計モデル(ロジスティック回帰分析)を用いて分析しました。目的変数として、各 QR 決済ブランドの 3 段階の利用意向(消極利用・通常利用・積極利用)を設定し、説明変数として 9 つの評価項目と「ブランドの純粋想起の有無」「各ブランドの他サービス併用の有無」を追加。各段階で利用意向への影響度が大きい項目をまとめたものが次の表です。

(*6)

利用意向のすべての段階で「関連サービスのポイント利用」と「期間限定のポイントアップ」が常に上位 3 つ以内に位置していました。一方で「通常利用のポイント還元率」や「ポイントアップの会員特典」は必ずしも上位にはランクインしておらず、実は同じポイントサービスでも、利用意向への影響度合いを考慮した制度設計や訴求が、今後の差別化になると言えそうです。

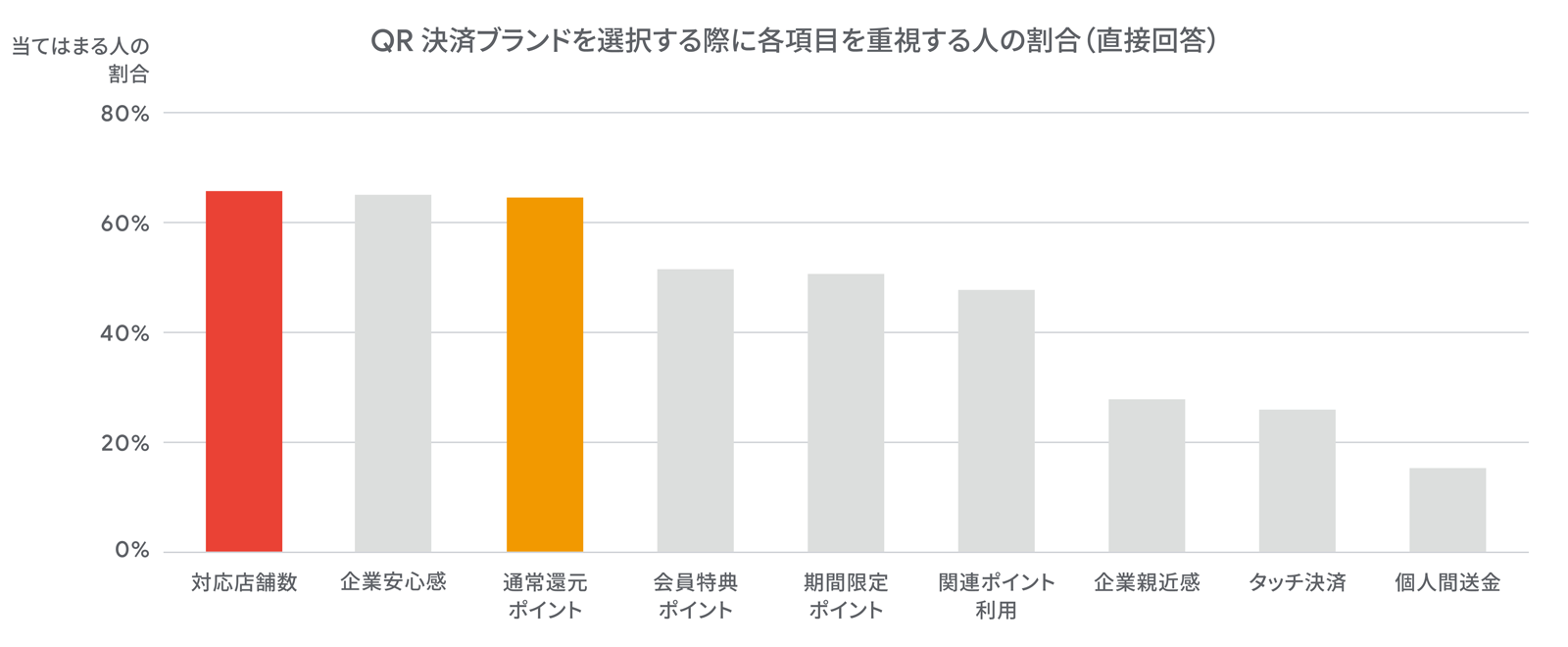

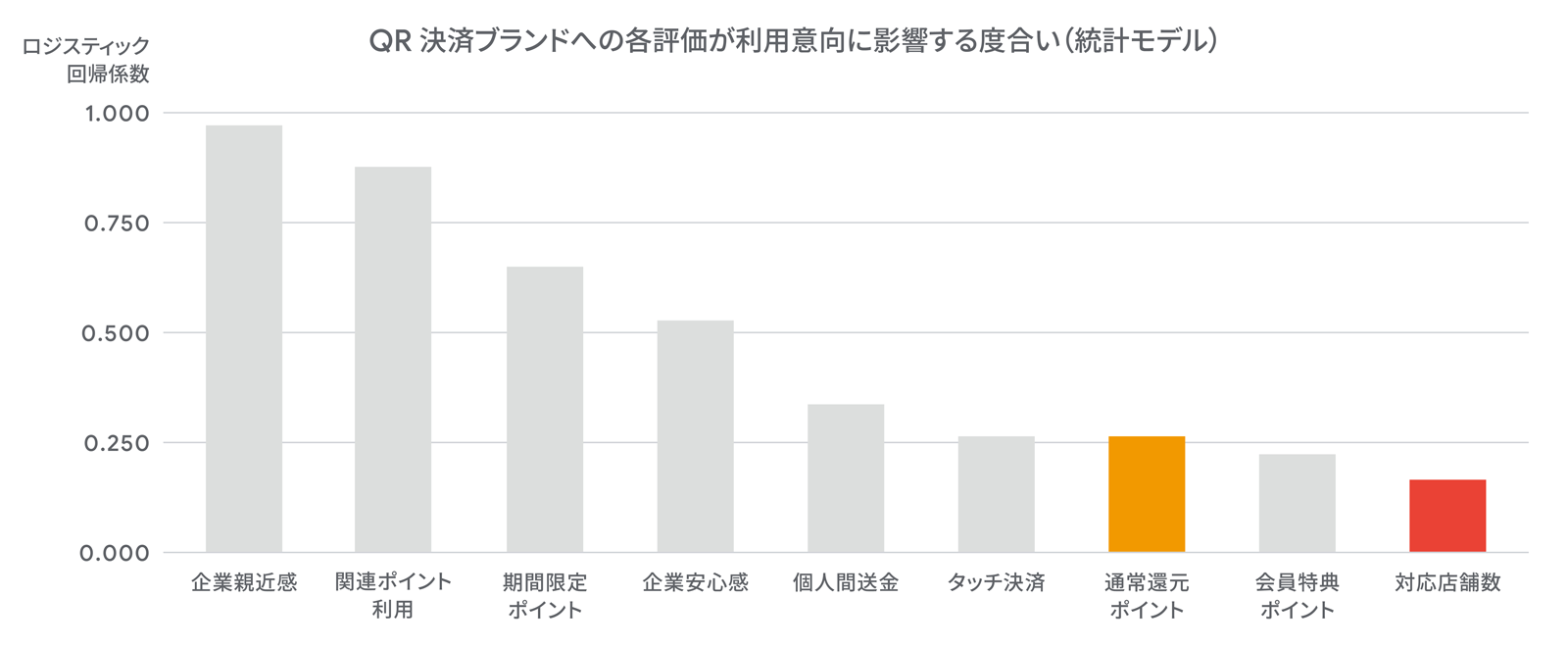

生活者が重視する項目と、実際の意思決定に影響する項目は大きく異なる

この統計モデルによる分析では、もう 1 つ大変興味深い発見がありました。

QR 決済ブランドにおける 9 つの評価項目について、どれを重視するか直接回答してもらい、重視すると回答した人の多さをランキングで確認したところ、統計モデルで導き出した影響度のランキングとは、大きく傾向が異なっていたのです。

(*7)

直接回答では「通常利用のポイント還元」「対応店舗数の多さ」が上位にランクインしていますが、統計モデル(通常利用以上)では下位にランクインしています。

統計モデルは、各 QR 決済ブランドの利用意向と評価項目の間にある相関の強さに基づいて影響度を算出します。そのため、ブランド間やユーザー間で評価が同質になりやすい項目の場合、高い相関が示されず、影響度が小さいと判断するのです。

言い換えると、生活者自身が「重視している」と自分で認識していても、実際のブランド選択においては「差別化された評価」になっていないため、実質的には判断に影響していないと解釈できます。

QR 決済ブランドとして選ばれるために、生活者が重視する項目を重点的に強化することは当然ですが、実際の選択に影響を与える項目を間違わずに見極めるには、このような多角的な分析と洞察が求められます。

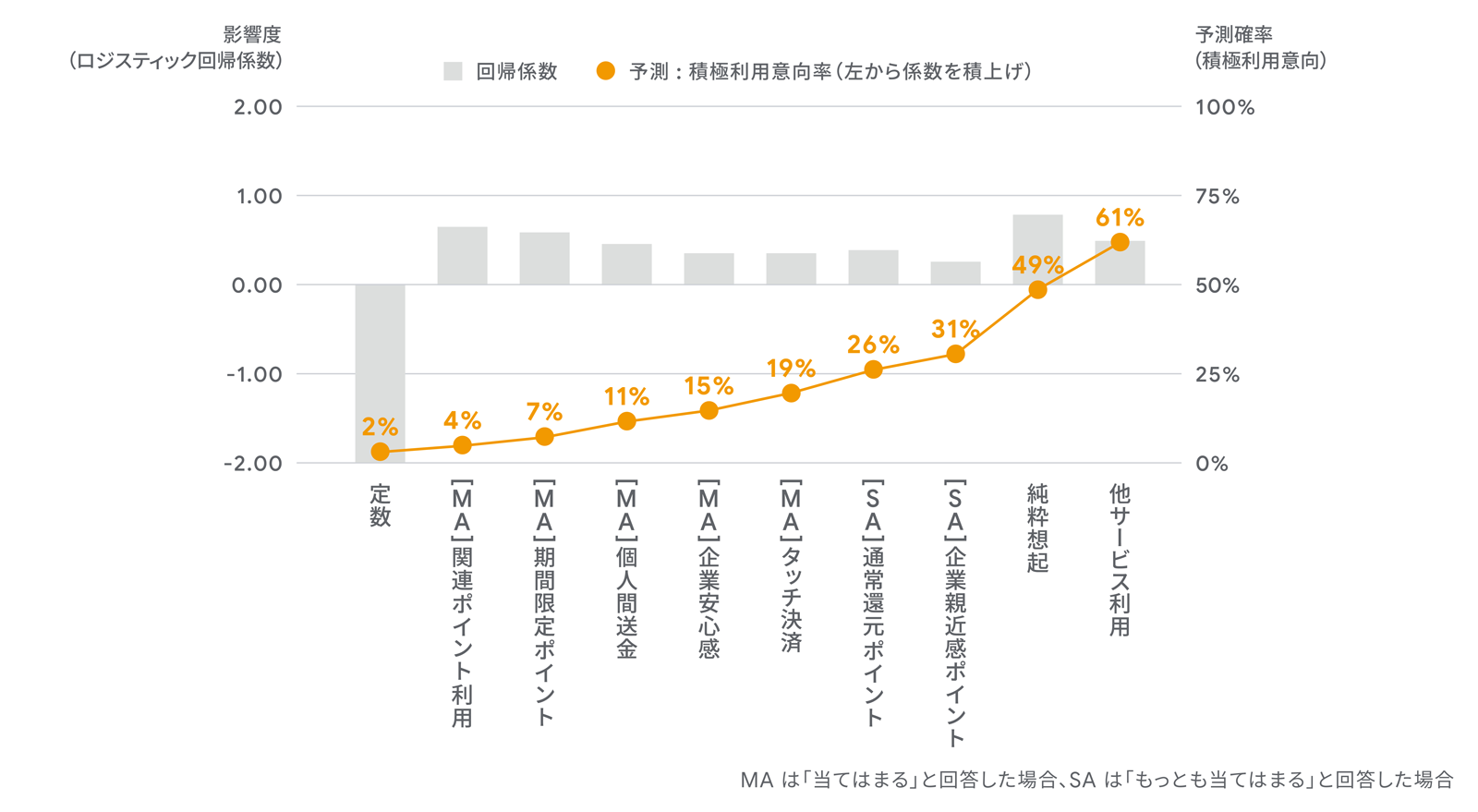

評価項目を満たすだけでは、積極的な利用意向は獲得できない

最後に、自社の QR 決済ブランドを積極的に利用してもらうためには何が必要か、先ほどの統計モデルの結果を詳細に確認してみます。

下のグラフは、各評価項目で「当てはまる」または「(9 つのブランドの中で)もっとも当てはまる」との回答を積み上げていくことによって、どのように積極利用の予測確率が上昇していくかを示したものです。

2% という、いずれの評価も当てはまらない極めて低い予測確率から始まり、「関連サービスのポイント利用」「期間限定のポイントアップ」で評価されても、7% にしか改善しないことがわかります。そしてすべての項目で評価されても利用意向は 31% までしか上昇せず、積極利用の予測確率が 50% を超えるには、QR 決済として自社ブランドを純粋想起させた上で、自社の他サービスを併用してもらうことが条件になります。

冒頭で、積極的な利用意向が得られるブランド数は 1 つ未満で、とても少ない「枠」を多くのブランドが取り合っているという QR 決済市場の激しい競争環境を紹介しました。その背後には、このような 1 つや 2 つのスペック評価では動じない生活者のシビアな判断があったということを、この分析を通して理解してもらえればと思います。

派手な広告施策が目立つ QR 決済、生活者インサイトに基づくマーケ戦略で新たな可能性も

モバイルペイメント市場調査シリーズでは、全 3 回にわたって、利用者実態調査に基づく生活者のインサイトを紹介してきました。加盟店獲得競争、大型ポイント還元、大規模な広告施策などに注目が集まりがちな QR 決済市場ですが、生活者視点でインサイトを探っていくと、それとは違ったマーケティング戦略の可能性が見えてきます。

第 1 回では既存手段からの移行促進には、ポイント還元と同じくらい「使い方の理解」が重要であること、第 2 回では収益化戦略によって重要ユーザー層が求めるニーズが異なっていること、そして今回は数ある QR 決済ブランドの中から自社を選択してもらうには、ポイントサービスの制度設計を工夫して差別化する必要があることが見えてきました。

2020 年、モバイルペイメントが一過性のものではなく、本格的に生活の一部として定着するか。それに向けた各社のマーケティング戦略の進化に注目です。