電商競爭日趨白熱化和全球化,而台灣本土電商在面臨國際競爭對手節節進逼,只想固守台灣市場是遠遠不夠的。如同詹宏志先生所説,「只有攻擊,才是最好的防禦」,當然一方面必須要從行動用戶體驗、精準流量、供應鏈和會員經營的方面思考自身的競爭優勢和發展策略,另一方面也應具備打國際戰的心態和資源,才可能在這場電商混戰中站穩腳步。

最近台灣電商圈消息不斷,從去年開始的電商補貼大戰,PCHome 商店街經歷短暫上櫃又下櫃後,再宣布引入國際資本打資源戰;另外今年五月 ASAP 閃電購物網也因集團業務及內部效能調整而宣告停止服務等。有些人因此看衰台灣本土電商,但我認為台灣電商不論從市場面或經營面來看仍大有機會。

台灣電子商務市場一支獨秀,未來五年每年仍有近7%的成長

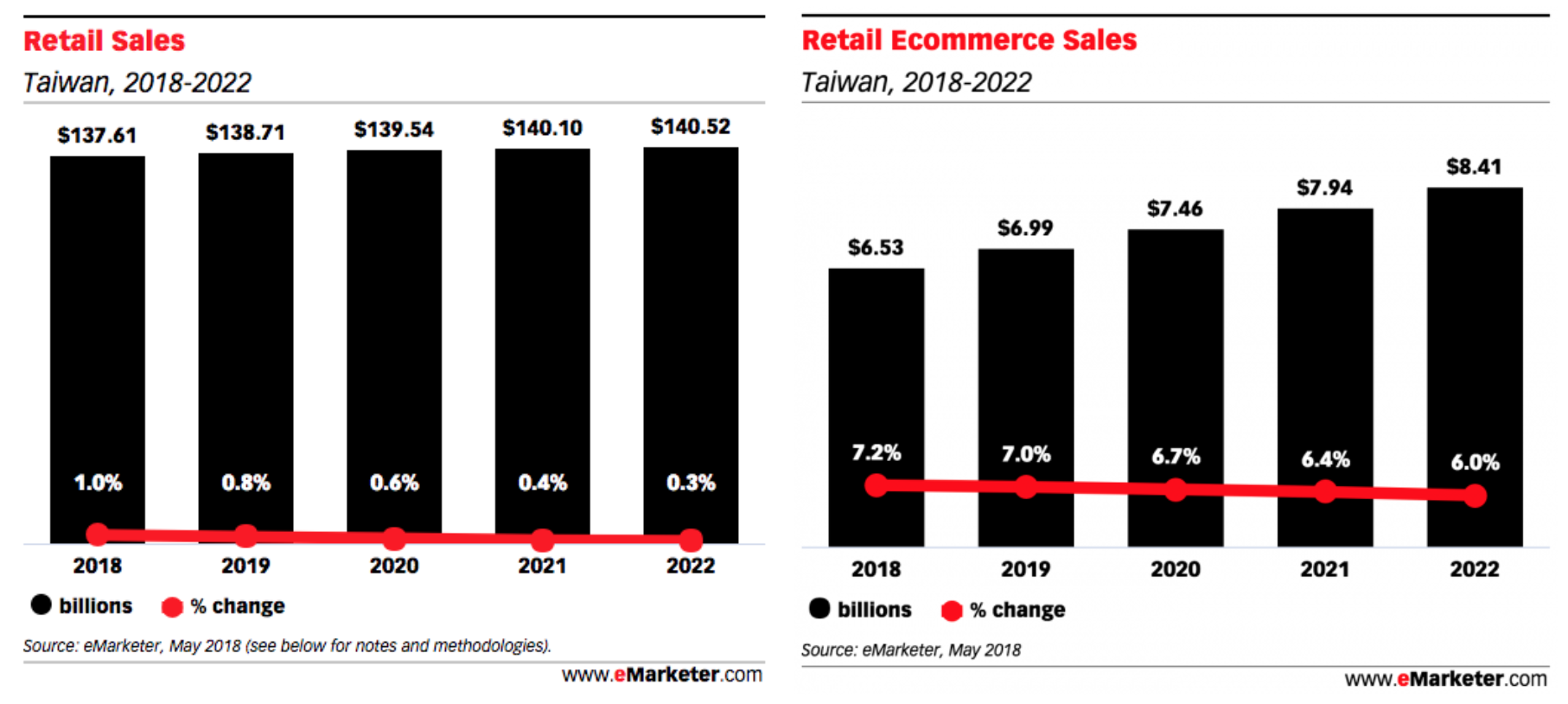

全球電商銷售持續成長,市場研究機構 eMarketer《2017全球電子商務平台》報告預估,全球零售電商銷售額將從 2017 年 2.29 兆美元,成長至 2021 年的 4.479 兆美元;台灣電子商務也不遑多讓,相較於台灣整體零售業 2018 年至 2022 年每年不到 1% 的預估成長率,電子商務在未來五年間仍可維持每年近 7% 的成長。雖然成長動能可能在 2022 年趨緩,但 2017 年電商整體銷售額仍僅佔國內零售銷售總額的 6% 至 7%,顯示台灣電商市場在未來仍有相當的發展空間和潛力。

eMarketer 針對台灣地區的調查,左圖是 2018 年至 2022 年整體零售業的預估銷售額和年成長率,右圖是台灣電子商務 2018 年 - 2022 年的預估銷售額和年成長率,可看到相較於零售業每年不到 1% 的預估成長率,電子商務在未來五年間仍可維持每年近 7% 的成長。

快速成長的電子商務零售市場,讓競爭更加白熱化

前景看好的電商市場也吸引企業前仆後繼投入,國際市場有亞馬遜和阿里巴巴兩大巨頭相互交鋒;台灣電商市場也因發展相對成熟,成為多個跨境電商進攻的市場標的,例如母公司為新加坡 Sea 集團的蝦皮購物、日本的樂天市場、中國的淘寶等紛紛搶進;不過在激烈競爭下,這兩年也有許多電商不堪虧損選擇結束或退出台灣市場,例如 ASAP 閃電購物網、拍賣平台 KKTown、專賣各國零食的甘仔店、生鮮電商吉甲地等,此消彼長的混沌戰局,台灣電商要如何強化自身優勢,贏的策略又是甚麼?一切要從消費者的趨勢談起。

三大消費趨勢:消費者耐心快速下降中、行動購物已成「大勢」、電商和Google是兩大商品資訊來源

首先,從 Google 內部資料可發現,過去兩年在 Google 上搜尋商品「去哪裡買」的比例大幅成長 130%,意味著消費者只要看到感興趣的商品,馬上就想知道哪裡可以買、價格多少、何時到貨,代表消費者的耐心正在快速降低。

其次,行動裝置的普及也帶動更多網購交易在手機或平板上完成。資策會最新《消費者網購行為大調查》顯示,雖然有七成的台灣網友仍習慣在 PC 上購物,但已有超過六成 (64.9%) 消費者使用行動裝置進行網購,使用行動網頁購物的比例更高過 App;同時使用 PC 和行動裝置的跨螢網購者,不論是消費頻率或金額都比只在 PC 購物的消費者更高,意味著行動網購將成為消費者網購的主流。這說明了台灣電商應兼顧桌機版網頁、行動網頁、行動 App 三個不同平台的購物體驗,才能有效促動消費者完成購買。

第三,電商平台及 Google 搜尋是台灣消費者獲得商品資訊的兩大來源。資策會調查顯示,有 59.1% 的台灣網友會在購物網站尋找產品資訊,其中 40.2% 則是從 Google,其次為 Facebook (26.7%)、比價網站 (25.9%) 或入口網站 (16.8%);Google 內部資料也顯示,過去一年在 Google 上搜尋產品的比例成長了 3 至 4 成,而且還在持續增加中。主要原因之一是 Google 去年在台灣正式將搜尋引擎的廣告流量開放給台灣的電商來曝光 Google 購物廣告 (Google Shopping Ads),不僅提升電商網站流量,並讓商品資訊可以完整地呈現在搜尋頁面的最上方,消費者可用更少的時間找到所需要的商品,因而吸引更多有效潛在客戶。

不只消費者趨勢在變,整個電商的競爭態勢也在轉變,台灣電商應從行動用戶的使用經驗、精準流量、供應鏈和會員經營等四大方面盤點自身優勢,規劃未來佈局。

良好的行動用戶經驗是基本盤,App 評分要做到 4 顆星以上才算及格

整體來說,消費者的購物行為朝向行動化發展,但是台灣許多電商因為發展較早,在商品陳列、使用介面配置甚至是資料流、金流的串接仍以 PC 體驗為主,自然會面臨到轉型的挑戰。

行動化是必須,現今所有電商都體認到行動佈局的重要性,可惜做得還不夠好。例如網頁資訊過於繁複加上蓋版廣告,反而拖慢載入速度;或要求會員一定要先登入才能瀏覽商品或加入購物車;甚至是已經售出的商品卻未從網頁下架,造成消費者困擾,這些不好的體驗都會導致用戶的流失。

現今有許多現成的工具,可以幫助平台檢視行動網頁或 App 的 UI(使用介面)或 UX(使用者經驗)有哪些需要改善的地方,包括 Google Analytics、Firebase等;許多網頁也開始採用 AMP(加速行動網頁)改善行動網頁速度,將原本可能需要 6 到 8 秒的載入時間壓縮至 1 秒至 2 秒,大幅降低消費者跳出的比率。

另外,平台也可透過 Google Play 或 App Store 中使用者評分和評論了解用戶回饋。基本上,使用者評分要達到 4 顆星以上才算及格,低於 4 顆星代表可能有許多不滿的用戶只願意給 1 顆或 2 顆星,因而拉低整體平均值;以行動體驗見長的蝦皮購物 App 為例,在 Google Play 中的評分就有 4.2 顆星;最近急起直追的 momo 購物網也有 4 顆星的評價,momo 同時也會在 Google Play 中積極回覆用戶的留言,增進與用戶間的互動。

流量的競爭將從「衝量」走向「精準化」

在網路世界,流量就等於人潮。近來許多電商專注在發展「導量」的策略和手段,希望用最有效益的方式快速導入大量的流量,目前 Google、Facebook 或是 Line 還是台灣流量的主要來源,其中 Google 包含用戶的自然搜尋以及付費的廣告流量兩種。

但未來電商將不只在流量多寡上競爭,擁有高轉換率的精準化流量將更為關鍵,也就是精準掌握消費者的意圖。

在關鍵的購買時刻推播給消費者想要的商品和可負擔的價格等商品資訊,成交的轉換率就大為提高。

精準化又可分成兩個層次,例如我最近在研究空拍機,常常瀏覽空拍機相關新聞,Google 就可辨識出我是對空拍機感興趣的用戶,這屬於第一層我們稱 targeting 的能力;第二層則是判別消費者的消費意圖,例如我開始上網比價或搜尋哪裡買空拍機,這時 Google 就應能夠判別我有購買意圖,電商在此刻便可以選擇出更高價的費用將空拍機的購買資訊推播到我的眼前,讓我可以快速的下單完成交易。

這些判讀和出價等現在在 Google 平台上基本上都採用機器學習和自動化完成,協助電商有效率的導入大量且精準的流量;也讓消費者可即時獲得所需的購物資訊,進一步降低花在搜尋去哪買的時間成本。甚至可以依據用戶的不同意圖,推播客製化的廣告形式,協助電商組合出適合的廣告素材,實現廣告個人化的目標,目前 Google 購物廣告就是一個新的模式。

平台競爭將擴大至供應鏈、產品經營也將深化至會員經營

從電商補貼戰開始,大部分的目光還是聚焦在平台之間的競爭,但是未來競爭態勢也將擴大到供應鏈,電商一方面持續強化用戶體驗、導入精準流量以提升交易比例,後端仍需供應鏈配合以確保貨源充足、品質穩定、發貨快速、配送準時有效率;許多中國電商已經開始強化對供應鏈的掌握,特別是未來希望將戰線拉到台灣、東南亞甚至是國際規格的平台,台灣電商也應盡快開始思考供應鏈的佈局。

鞏固供應鏈對垂直電商同樣重要,特別是像 citiesocial 和 Pinkoi 以選貨為主打的電商平台,隨著電商市場競爭加劇,它們的挑戰不在於商品種類或送貨速度,而是在如何找到符合平台族群喜好的特殊商品,並且確保供貨無虞,甚至是取得獨家販售以建立平台獨特性。

此外,會員關係的經營對電商也更加重要,特別是未來隨著語音助理逐漸普及化,購物方式將更加直覺簡化,如何在第一時間綁定會員、讓游離的消費者轉變成鐵粉,將是許多電商避免被邊緣化的關鍵。

例如,亞馬遜早在十幾年前便開始經營付費會員制度,用各種亞馬遜服務培養全球上億死忠 Prime 會員;但目前台灣的電商平台仍缺乏會員經營的經驗與意識,或多半還停留在折扣卷發放或會員限定優惠等促銷,反而像 Costco 好市多本身在實體店面時就已累積大批會員,跨足電商發展時反而有相當的優勢,有機會快速超車。

總結來說,電商競爭日趨白熱化和全球化,而台灣本土電商在面臨國際競爭對手節節進逼,只想固守台灣市場是遠遠不夠的。如同詹宏志先生所説,「只有攻擊,才是最好的防禦」,當然一方面必須要從行動用戶體驗、精準流量、供應鏈和會員經營的方面思考自身的競爭優勢和發展策略,另一方面也應具備打國際戰的心態和資源,才可能在這場電商混戰中站穩腳步。

(本文同步刊登於數位時代)