面對數位化浪潮襲來,許多亞太地區的銀行仍無法充分利用各項最新工具和技術帶來的優勢。在本文中,我們希望協助您了解頂尖品牌如何運用數據和機器學習技術,並提出四個做法,幫助銀行落實以數據為中心的行銷策略。

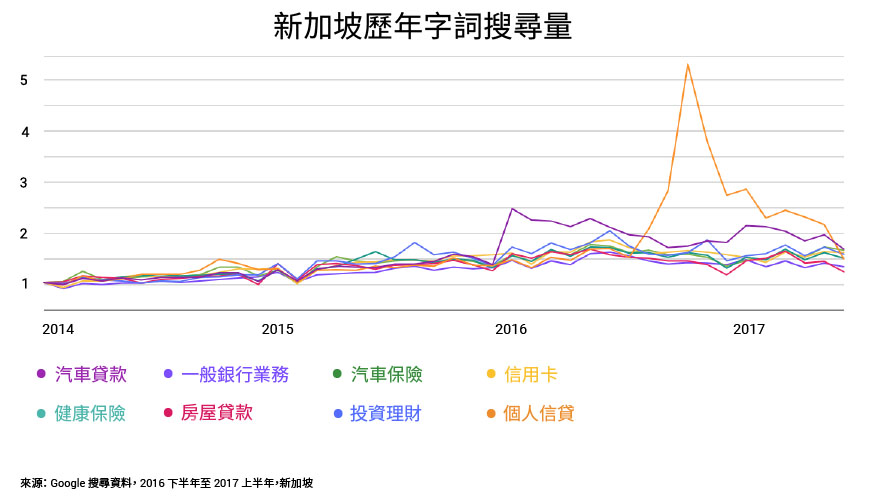

過去三年來,信用卡和個人信貸等金融商品的搜尋量始終保持穩定成長。新加坡民眾對「個人信貸」的搜尋量較過往增加了 84%,而菲律賓民眾對「信用卡」一詞的興趣則提高了 31%1。

在澳洲和印度兩地的金融服務相關搜尋當中,分別有 80% 和 89% 與個人信貸和信用卡有關1。 在整個亞太地區,有越來越多的消費者開始用手機研究銀行所提供的服務和金融商品,同時學習投資理財的知識。「如何投資理財」和「共同基金是什麼」已成為印度最熱門的行動搜尋字詞,而澳洲民眾則正在使用智慧型手機規劃房貸事宜。

儘管面對著這一波數位化浪潮襲來,許多亞太地區的銀行仍無法充分利用各項最新工具和技術帶來的優勢,因而也無法最有效地善用數位資料,評估對消費者實際帶來的影響。雖然數位技術在客戶整個的購買歷程中能發揮許多影響力,但只有少數幾家銀行積極擁抱這種觀念。銀行數位化的腳步仍舊緩慢。

事實上,亞太地區的銀行只需認知到,可在線上申辦的簡易型金融商品 (例如信用卡和個人信貸) 以及傳統臨櫃申辦型商品 (例如需要歷經更多接觸點的財富管理和保險商品) 兩者間的差異,就能藉由統合數據來清楚了解消費者的需求,進而提供更全方位的全通路服務。在下文中,我們希望協助您了解頂尖品牌如何運用數據和機器學習技術,進而幫助您判斷公司目前在以數據為中心的行銷思維中達到何種程度。

了解數據完整價值,精準制定三項核心指標

想要邁向以數據為中心的行銷,首先就要從了解數據的完整價值開始。數據可以幫助銀行全盤了解數位技術對收益的影響,並依此制定橫跨各種通路的全方位行銷策略。我們發現,業界一流的品牌都運用數據做為以下三項業務核心策略的制定依據:

1. 客戶忠誠度和交叉銷售

如果能將客戶產品資料與再行銷策略完美結合,品牌不但能維持現有客戶的忠誠度,還能透過各種數位平台向他們進行交叉銷售;在思考如何達成銷售業績時,這樣的策略遠比嘗試招攬新客戶更符合成本效益。

2. 目標對象的主動參與

第一方和第三方客戶資料,可以做為品牌決定並調整廣告活動指定目標的參考依據。了解目標對象正在接觸和搜尋的內容之後,品牌就可以自訂廣告素材,把握最佳時機向目標客群傳遞高度個人化且切合需求的廣告訊息。

3. 全通路思維

品牌為數位媒體通路打造的廣告訊息,應該和傳統通路使用的訊息有所分別。但在指定目標對象時,還是應該將線上行銷、線下行銷、臨櫃申辦及 ATM 等實體通路的數據納入考量。舉例來說,化妝品巨擘絲芙蘭 (Sephora) 就使用了會員卡資料,衡量自家的數位廣告活動是否能提升實體店面的業績。

只要運用如親臨門市轉換等機器學習工具,就能充分利用經過匯總和匿名處理的使用者定位紀錄,以及上百個來自第一方的地點信號,兩者交相比對後計算出點擊搜尋廣告後親臨門市的使用者人數。如此一來,行銷人員就可以藉由調整各種數位廣告活動的元素,例如裝置類型、地點以及特定的關鍵字或產品類別,再和實際親臨實體店面的數據加以比對,找出最能吸引客戶光顧的條件,優化數位廣告活動的成效。

落實數據中心行銷,銀行可採用的四個做法

當今的行銷人員能一手掌握大量數據雖然是好事,但如果無法深入分析這些資料、從中產出有效的洞見,就不算是徹底運用數據的潛力。藉由整合數據策略、團隊和技術這三個方面,銀行就有機會做出更明智的行銷決策。儘管策略會因業務目標而有所不同,以下四個做法可以協助銀行落實以數據為中心的行銷思維:

1. 打破藩籬

對於手中握有的內部資料、外部資料和消費者的意圖信號,大部分的銀行仍處於個別分析的階段。但若能以全方位角度將這些數據做統合分析,便可洞悉客戶的完整消費歷程,以及客戶與銀行之間的長期關係,從開立支票或儲蓄帳戶、到申辦信用卡或房貸,甚至是制定退休計劃等一手包辦。

舉例來說,假設某家銀行撥了一筆預算給合作的媒體代理商,委託對方針對某個媒體購買平台制定出價策略。此外,該代理商還受託達成獲得 25 萬次廣告點擊的目標。隨後,行銷與數位銷售團隊即得出在首次點擊之後順利完成轉換的使用者人數 (10,000),以及成功填完信用卡申請表的人數 (6,000)。在這 6000 份申請表當中,通過產品與業務團隊核准的只有 2000 份。由於一名信用卡申辦人平均的終生價值為 500 美元,因此淨收益為 100 萬美元。扣除銀行為了招攬信用卡新戶而投入的初期廣告活動資金 (20 萬美元) 之後,這個廣告活動帶來了 80 萬美元的利潤,使得廣告投資報酬率 (ROAS) 達到 4 倍。然而,如果銀行能夠事先統整各處的資料來源,就會發現個人信貸的廣告投資報酬率其實更高 (7 倍)。也就是說,銀行應該要針對獲利能力最高的商品追加廣告預算。

2. 判斷客戶終生價值

與其著重於一次性銷售或各項指標的單次成本,銀行必須找出最有價值的客戶,為他們量身打造最優質、最全方位的服務。不同金融商品有不同的目標轉換指標,只要拋下對各商品一視同仁的舊習,銀行的廣告投資報酬率就能有所提升。

舉例來說,招攬一名白金卡友的成本固然較高,但從上表可以看出,一名白金卡持有人的終生價值比普卡持有人高出大約 4.5 倍。此外,銀行還可向白金卡友交叉銷售人壽保險、退休計劃及財富管理服務,讓對白金卡友的投資變得更加有利 (若已將這些資料向上銷售給其他各種客戶開發通路,則是以來店客流量、電話客服中心轉換次數或品牌價值等「升幅」調節係數做為衡量依據)。

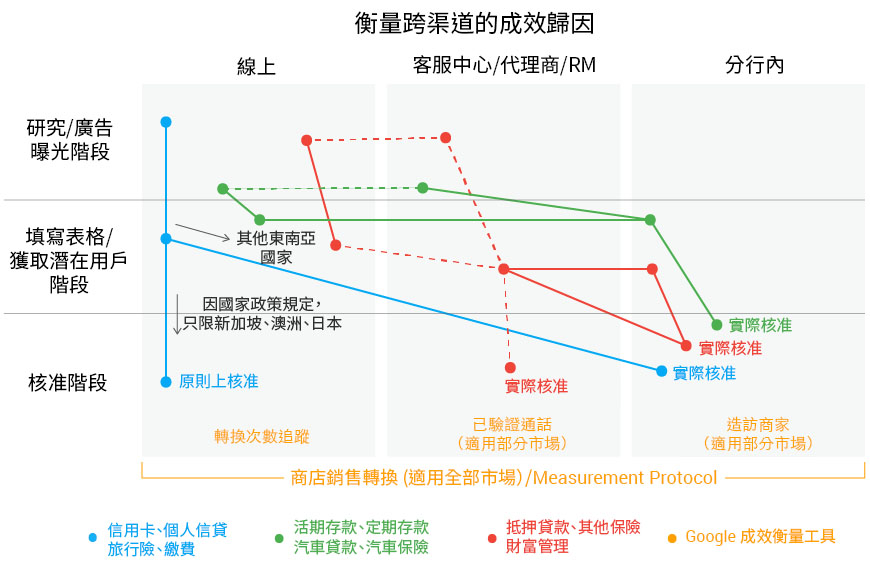

3. 評估成效歸因的正確模式

信用卡、旅遊險及個人信貸等主要商品大多可在線上完成申辦,但其他銷售頻率較低且入門門檻較高的商品 (例如抵押貸款、保險及財富管理) 則通常需要歷經多個接觸點才能成交,因為消費者通常會先上網研究,並需先行填寫申請表,再由電話客服中心代表或客戶關係經理核驗資格,才能獲得分行的最終核准。為了幫助潛在客戶更順利地完成購買程序,銀行必須運用數位技術,評估消費歷程的各個階段對客戶整體購買歷程的影響。

以新加坡、澳洲及日本三地為例,信用卡和個人信貸等低接觸型金融商品,從研究、申辦到預審,全部都能在線上完成。不過,東南亞其他市場的消費者在網路上看到這類金融商品的廣告之後,還是得前往實體銀行申辦。這樣一來,分行經理可能會獨攬所有轉換功勞,導致銷售漏斗前段的數位互動分不到應有的功勞。

4. 更精確的媒體購買

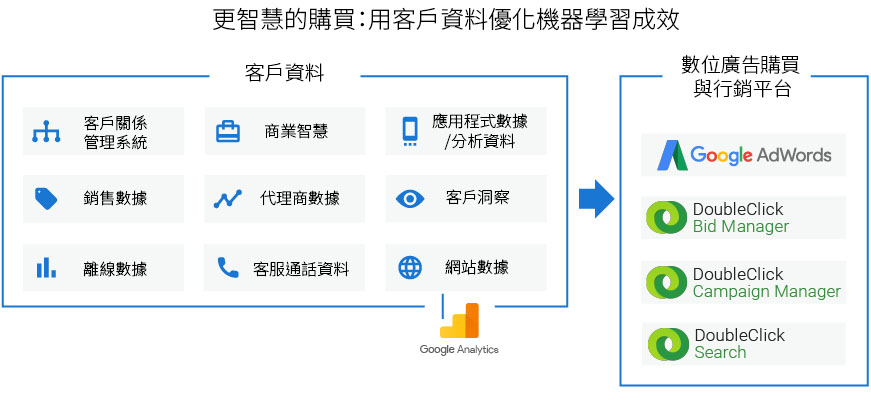

亞太地區的銀行向各大信用卡公司和其他研究服務供應商購得大量的客戶關係管理和第三方目標對象資料,但這些銀行的數位行銷團隊卻無緣取得這些資料。然而,在 Google Ads2 和 Google Marketing Platform3 的協助下,行銷人員就能全面查看目標對象資料和分析數據,並在一個平台上完成所有媒體購買。透過 Measurement Protocol等工具,銀行可以將這些資料從任何連上網路的資訊站或 ATM 傳送至數據分析,並利用商店銷售轉換指標比對離線交易和廣告點擊。

亞太地區銀行可採取的行動

您目前是否已經妥善運用數據和機器學習技術,精確地追蹤並衡量各通路和平台上的銷售量、獲利以及投資?歡迎下載下方簡報,和您的行銷團隊、合作代理商、商業情報分析師或產品團隊展開討論。