Die Deutschen nutzen für ihre Bankgeschäfte mittlerweile vorzugsweise ihren Computer (72 Prozent) oder Handy und Tablet (29) – nur in 35 Prozent der Fälle besuchen sie dafür noch eine Filiale.1 Wie zufrieden Kunden mit ihrer Bank sind, hängt daher heute ganz entscheidend von der Nutzerfreundlichkeit derer Website auf verschiedenen Endgeräten und der bereitgestellten Apps ab.

Tatsächlich hat sich in den letzten Jahren vieles verbessert: Neue, rein online agierende Anbieter wie N26, Openbank oder Vivid kamen auf den Markt, überzeugten mit schlanken Abläufen und frischem Look und konkurrieren mit den traditionellen Banken um neue Kunden. Die wiederum reagierten und optimierten ihr eigenes Onlineangebot.

Wie steht es nun aber genau um die Nutzerfreundlichkeit der deutschen Banken? Sind die „Neuen“ wirklich noch so viel besser? Um das zu untersuchen, haben wir die UX-Experten von „Built for Mars“ im August 2020 mit einer Analyse des Onlineangebots von elf deutschen Banken beauftragt. Untersucht wurde dabei, wie einfach (oder schwer) es die Banken neuen Kunden machen, ein Konto auf der mobilen Website oder in der App zu eröffnen.

Die wesentlichen Ergebnisse finden Sie in diesem Artikel.

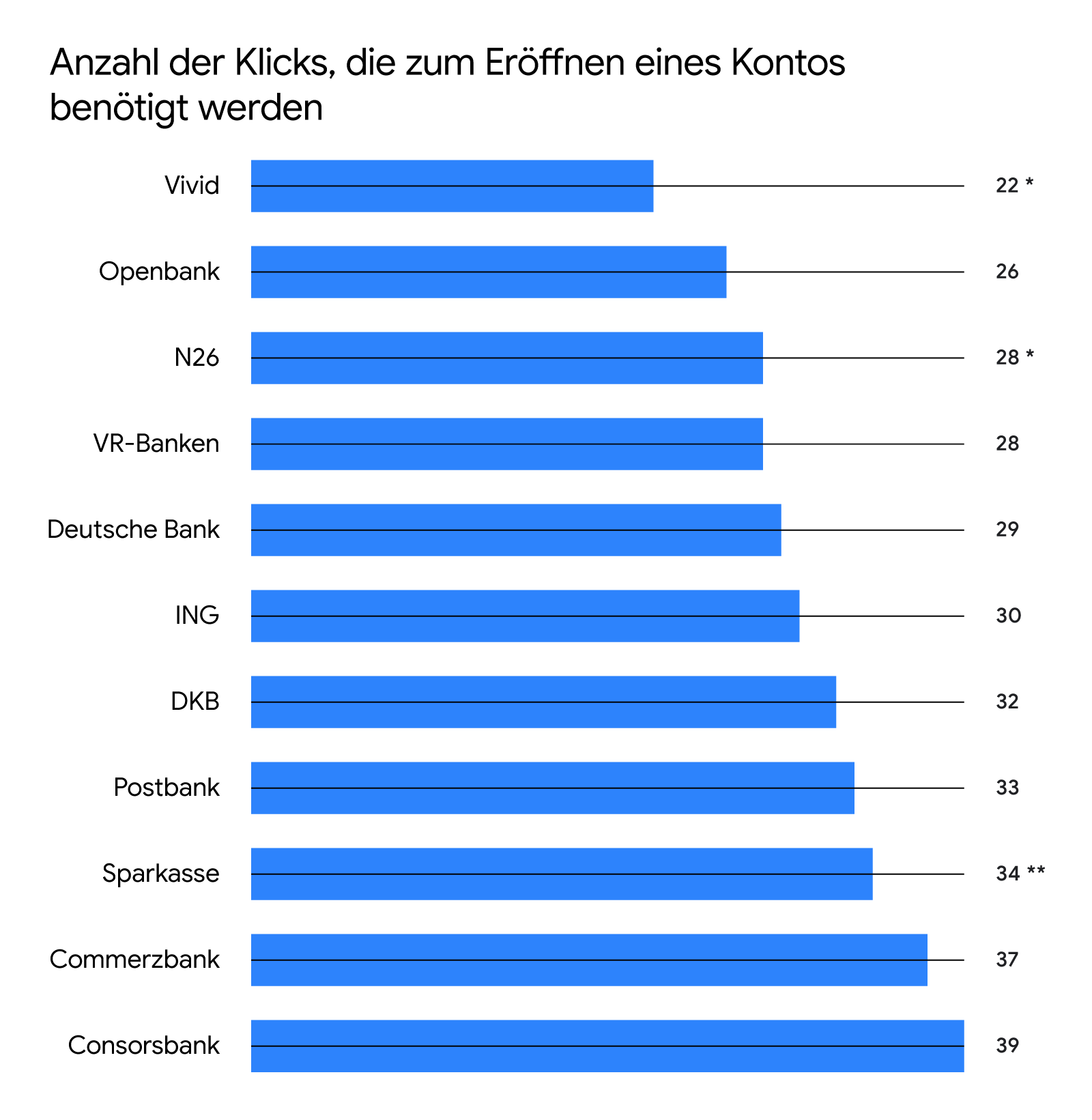

In 22 Klicks zum Glück

Den Rekord beim Eröffnen eines Kontos schafft Vivid: Hier muss ein Nutzer nur 22 Mal klicken, um Kunde zu werden – gezählt wurden dabei alle Aktionen mit Ausnahme des Identitätsnachweises, von dem Moment an, in dem das Anmeldeformular geöffnet ist.

Generell liegen die „Neo-Banken“ in diesem Vergleich vor den etablierten, auch wenn der Vorsprung recht gering ist. Doch zwischen dem „Sieger“ mit 22 Klicks und der nach diesem Maßstab am schwächsten abschneidenden Bank mit 39 liegen Welten. Es lohnt also, näher zu untersuchen, woran das liegt.

Abfragen auf das Nötigste beschränken

Aus Sicht der Bank ist es wünschenswert, ihre Kunden so genau wie möglich zu kennen – und deswegen möglichst viele Daten und Informationen über sie einzuholen. Den Kunden dagegen ist daran gelegen, so schnell wie möglich ans Ziel zu kommen – und möglichst wenig Informationen preiszugeben.

Aus UX-Sicht sollten die Anliegen der Kunden Vorrang haben – und das ist auch genau der Grund, warum einige Banken, vor allem die neuen Anbieter, in diesem Test vorne liegen: Sie verzichten auf alle Informationen, die nicht unbedingt zur Eröffnung des Kontos erforderlich sind.

Zwei Beispiele:

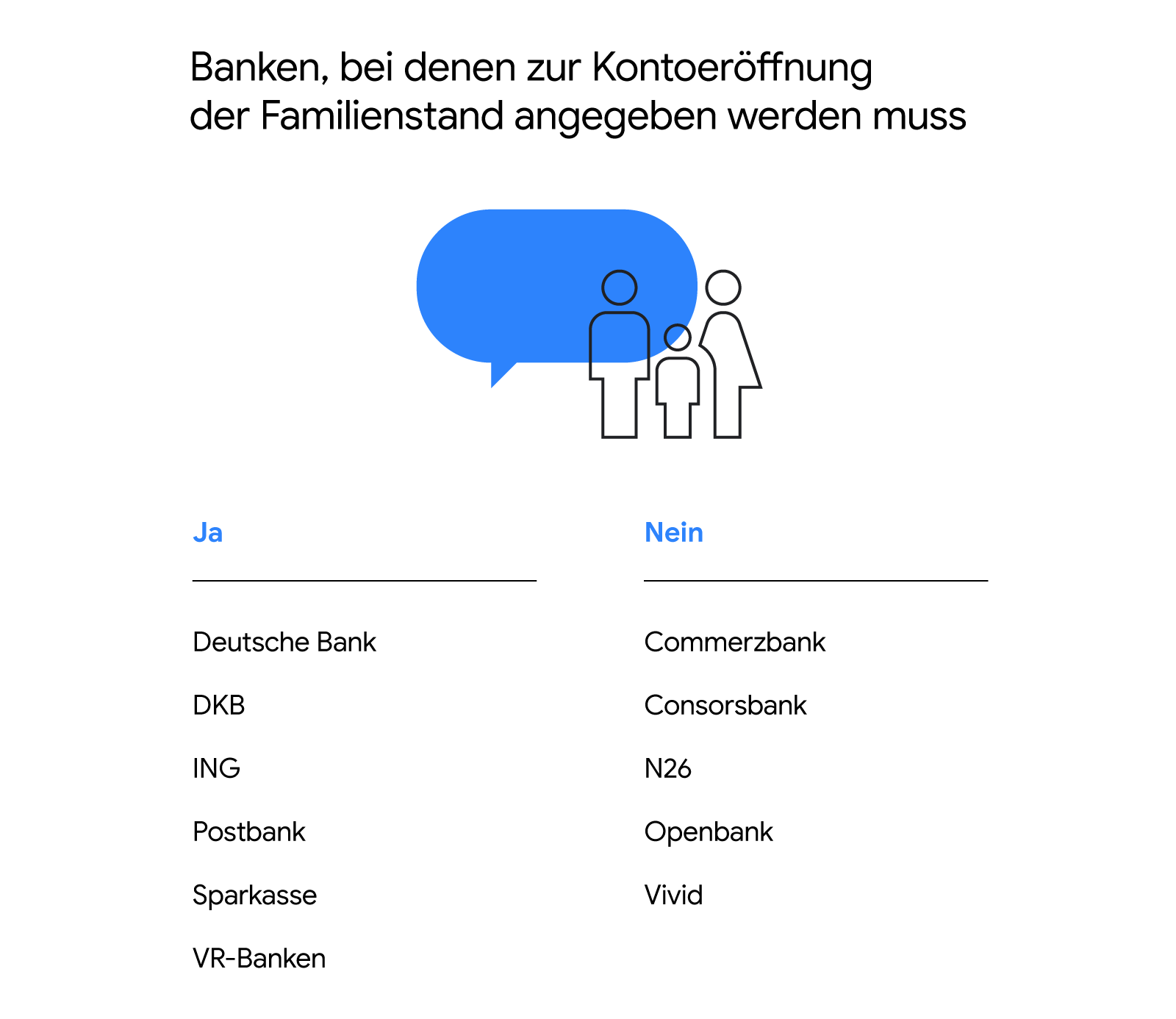

Für die Eröffnung eines Kontos ist es nicht relevant, ob ein Nutzer ledig, verheiratet oder geschieden ist. Dennoch fragen viele Banken danach – vermutlich aus vertrieblichen Überlegungen. Doch damit ziehen sie den Prozess in die Länge.

Die „Testsieger“ fragen zudem nur nach der aktuellen Wohnadresse, während z. B. bei der Postbank, der Consorsbank oder der ING auch die Adressen der letzten drei Jahre abgefragt werden.

UX-Tipp

Überprüfen Sie bei jeder Information, ob sie zwingend für die Eröffnung eines Kontos benötigt wird – oder ob Sie sie später einholen können. Ein Beispiel: Wenn Sie auf die Angabe der Adresshistorie verzichten, kann es zwar unter Umständen schwieriger werden, die Finanzhistorie zu prüfen. Es ist aber auch möglich, sie in diesen wenigen Fällen nachträglich zu erfragen, anstatt den Prozess für alle zu verlängern.

Die Eingabe so weit wie möglich erleichtern

Alle Anbieter in Deutschland bieten an, die Identität digital prüfen zu lassen, sodass auf den finalen Gang zur Bank- oder Postfiliale (bei Identifikation via PostIdent) heute verzichtet werden kann. Werden moderne Identifikationsverfahren wie eID, die den digitalen Personalausweis unterstützen, eingesetzt, dauert die Identifikation weniger als zwei Minuten.

Die Bank benötigt aber eine ganze Reihe von Daten und Einwilligungen, die der potenzielle Kunde eingeben und erteilen muss. Wie einfach ihm das gemacht wird, macht einen großen Unterschied.

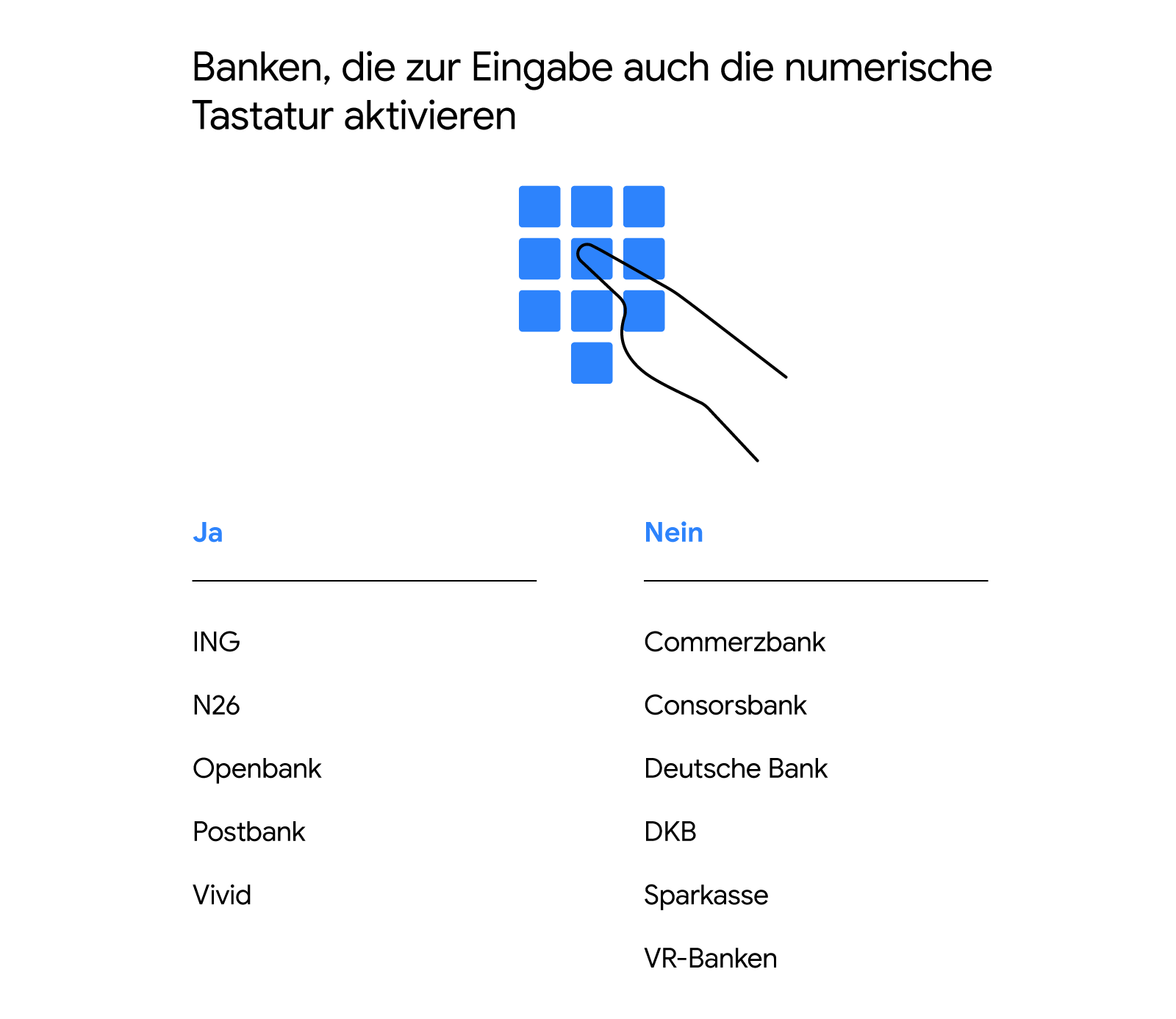

Ein Beispiel dafür: die Auswahl der richtigen Smartphone-Tastatur während der Eingabe. Wenn im Eingabefeld nach der Postleitzahl gefragt wird, wäre es programmiertechnisch ein Leichtes, die Tastatur auf dem Handy automatisch von Buchstaben auf Zahlen umzustellen. Während die getesteten Neobanken mit ihrer mobilen DNA dieses Feature durchgehend anbieten, haben traditionelle Institute hier noch Optimierungspotenzial.

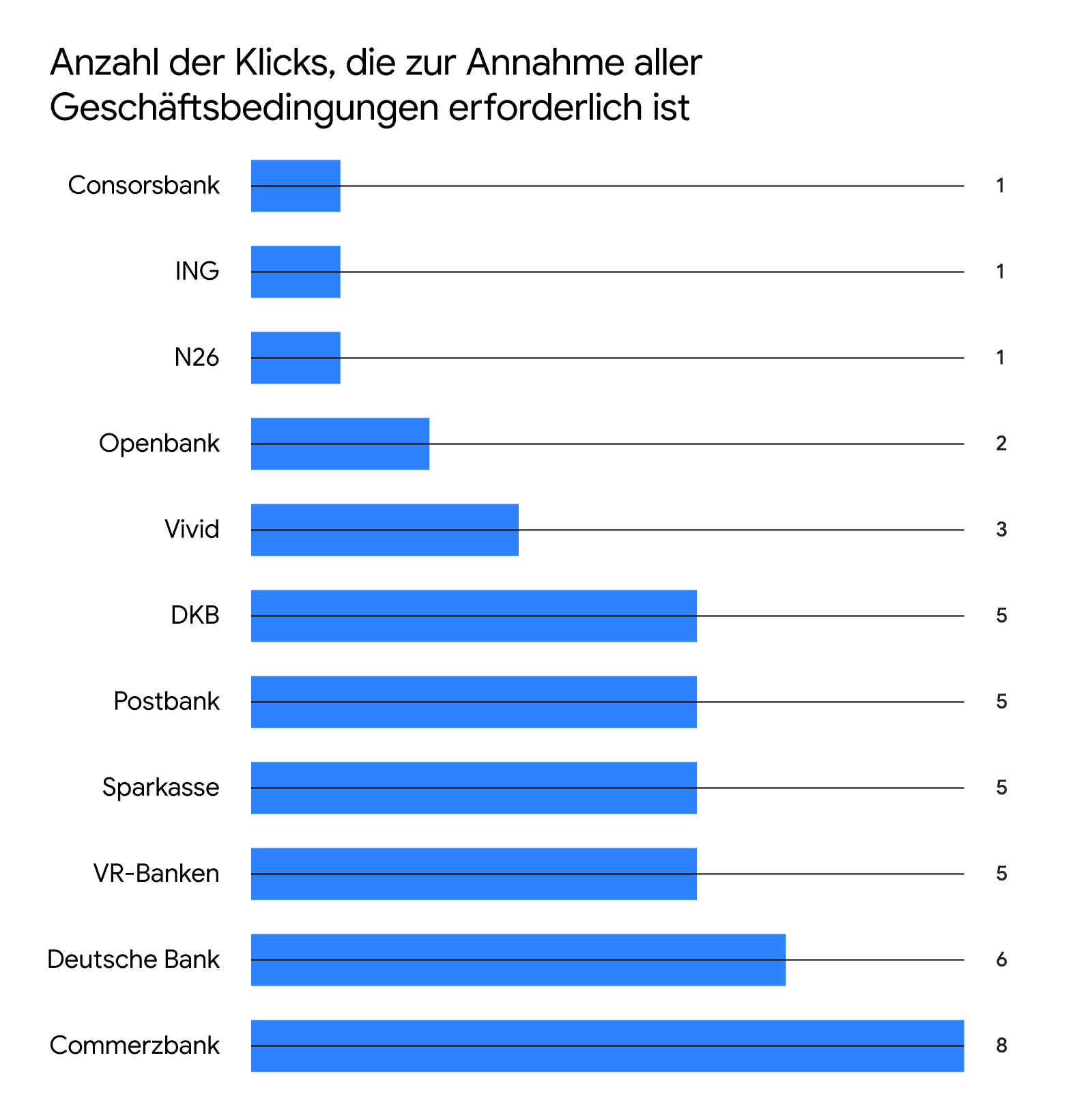

Ein weiteres Beispiel: Zum Abschluss muss natürlich den Geschäftsbedingungen der Bank zugestimmt werden. Die Frage ist allerdings, ob das mit einem Klick erledigt ist – oder ob bis zu acht dazu benötigt werden.

UX-Tipp

Der Teufel liegt im Detail: Es gibt viele kleine Kniffe, Eingabeprozesse für die Kunden zu vereinfachen. Das beginnt schon damit, dass auf die „Autocomplete“-Möglichkeit des Smartphones zugegriffen werden kann: Das macht nicht nur das Leben der Kunden einfacher, sondern schließt auch Tippfehler aus und erhöht somit die Datenqualität für die Bank.

Check24 zeigt, was möglich ist

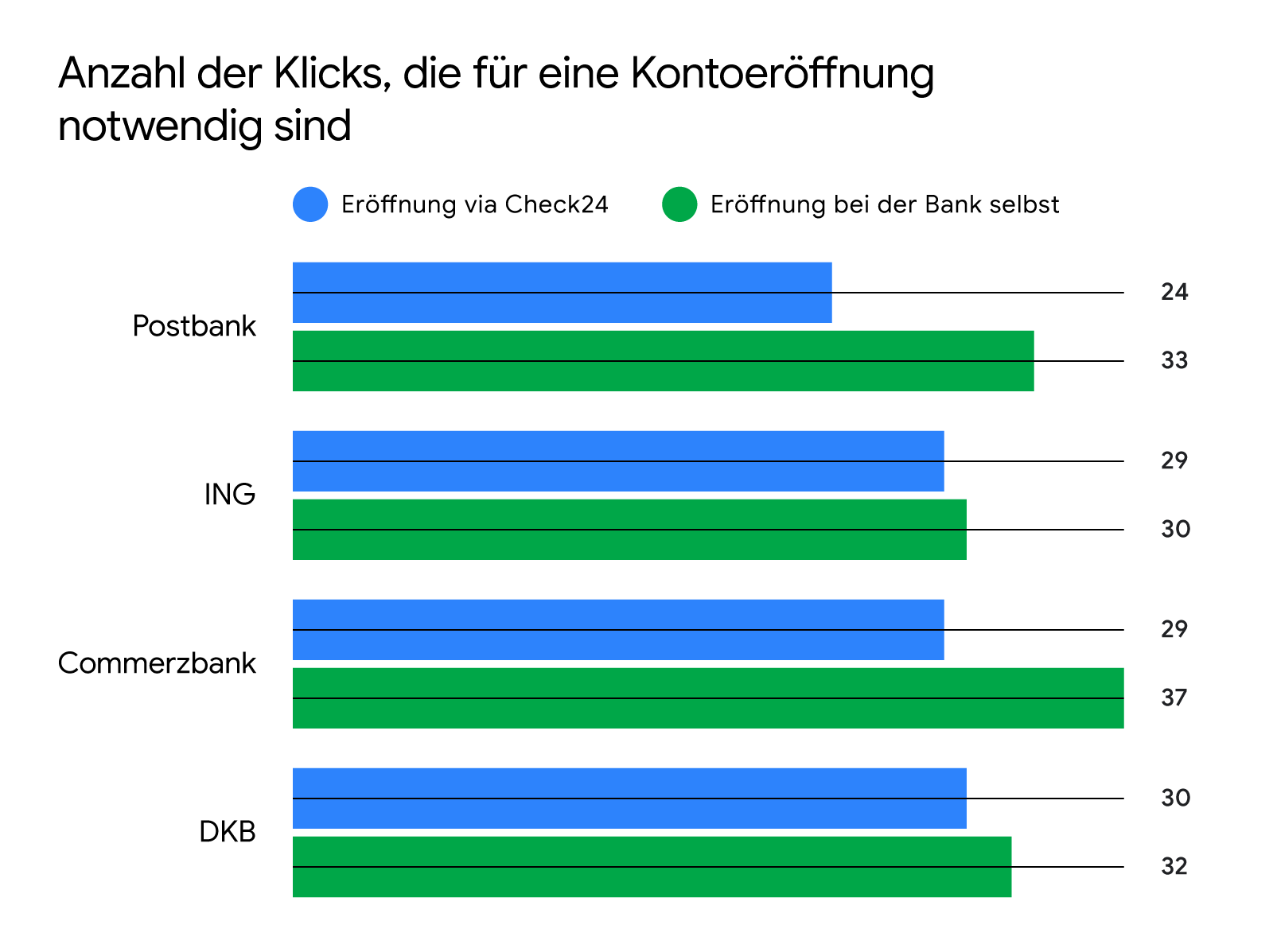

Die Kooperation mit dem Vergleichsportal Check24 ist für Finanzdienstleister ein wichtiger Vertriebsweg geworden. Von den hier untersuchten Banken bieten vier auch die Möglichkeit an, das Konto direkt bei Check24 zu eröffnen.

Dass die Eröffnung über diesen „Umweg“ in allen vier Fällen unkomplizierter verläuft als bei der Bank selbst, zeigt nochmals, dass es durchaus ungenutztes Optimierungspotenzial gibt.

App oder Web – Hauptsache einfach!

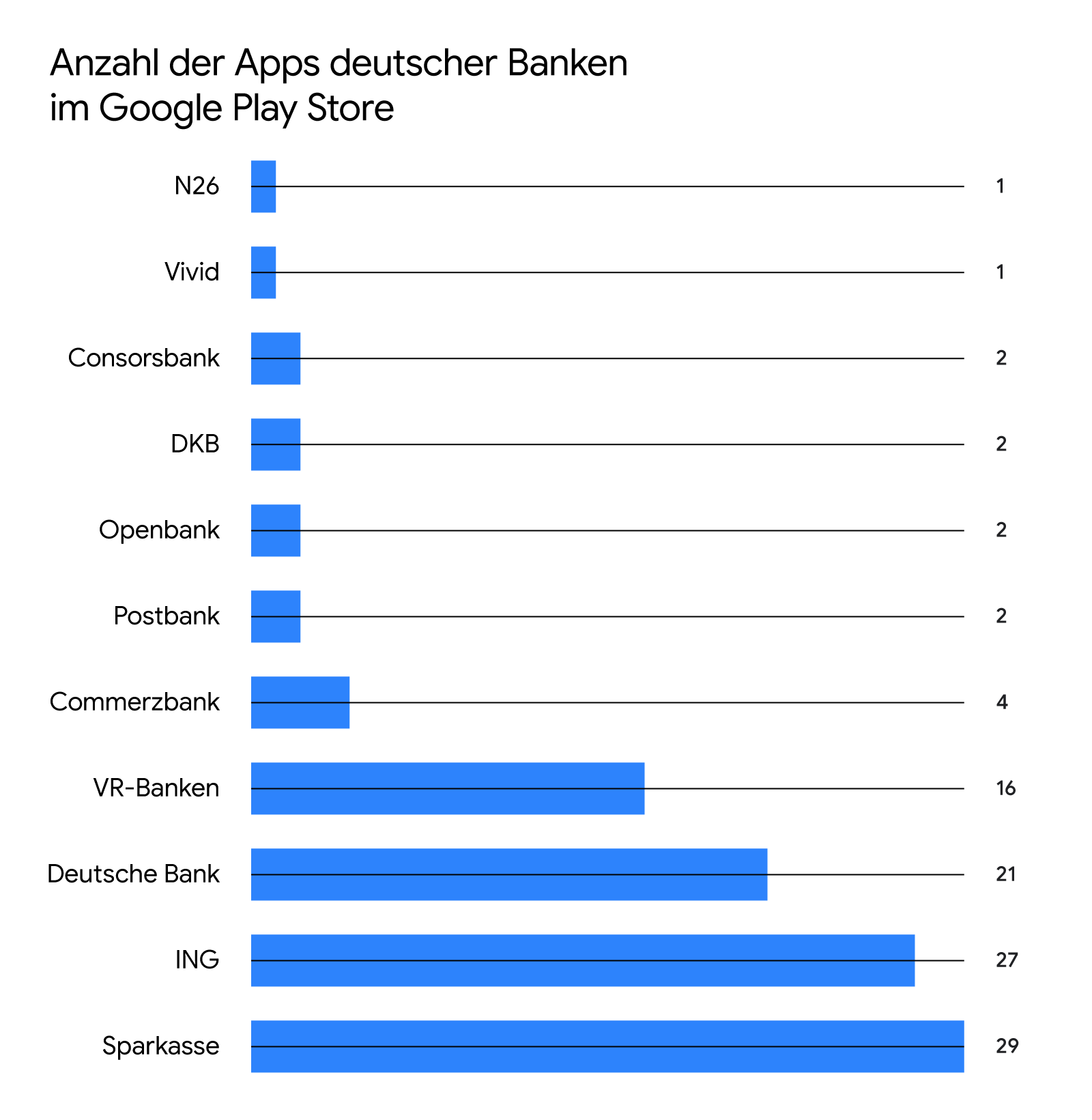

Vivid ist als „Neo-Bank“ der einzige Anbieter, der auf die Kontoverwaltung per Web komplett verzichtet und konsequent auf seine App setzt. Der Wettbewerber N26, zunächst auch App-only gestartet, bietet mittlerweile eine Web-Alternative an.

Eingesessene Kreditinstitute müssen historisch bedingt den umgekehrten Weg gehen und etablierte Onlinebanking-Portale vom Desktop auf mobile Webseiten oder Apps transferieren. Bündeln die im Test führenden Banken ihre Services dabei in einer App, sind es bei anderen nahezu 30 verschiedene – eine für den Kunden unübersichtlich große Anzahl.

UX-Tipp

Vermeiden Sie unterschiedliche Apps für unterschiedliche Funktionen – aus User-Sicht ist das verwirrend. Idealerweise sollte die Bank nur einmal im App-Store auftauchen.

Fazit: UX in den Fokus nehmen!

Die neuen Bank-Anbieter haben eine sehr nutzerfreundliche UX und heben sich damit zum Teil noch deutlich von den traditionellen Banken ab.

Dabei liegt klar auf der Hand, wie die die Erfahrung ihrer Kunden optimieren könnten: Die Anmeldeprozesse der führenden Anbieter ähneln sich stark und könnten durchaus als Blaupause genutzt werden. Der verschlankte Weg über Check24 zeigt, dass Potenziale noch nicht voll ausgenutzt werden, da offensichtlich Informationen vom Kunden abfragt werden, die bei der Anmeldung über den Vergleicher nicht notwendig sind.

Natürlich ist das Thema IT-Entwicklung komplex, und gerade Banken stehen bei ihrer digitalen Transformation vor einer Menge an Herausforderungen. Doch auch wenn deswegen eine Vielzahl von Projekten anstehen, sollte die UX-Optimierung der eigenen Website dabei nicht aus dem Fokus geraten.

In der Nutzerfreundlichkeit von Website und der App liegt ein wesentlicher Wettbewerbsvorteil – und der wird zukünftig noch größer werden. Schließlich ist für immer mehr Kunden das Handy und nicht mehr die Filiale der Ort, an dem sie mit ihrer Bank in Berührung kommen.