2020 年 4 月の最初の緊急事態宣言から 1 年が過ぎようとしています。

外出制限やマスクの着用、ソーシャルディスタンスを中心とした感染防止対策など、私たちの生活は 1 年前とは大きく変化しました。

なかでも「実際に店舗に出向き対面でやり取りをする」といったフィジカルな要素を含んでいた「モノの購買」は、デジタル化の進展によってどのように変化したのでしょうか。いくつかの調査を通じて、その動向を探ります。

コロナ禍で EC が拡大、新規よりも既存利用者の活性化

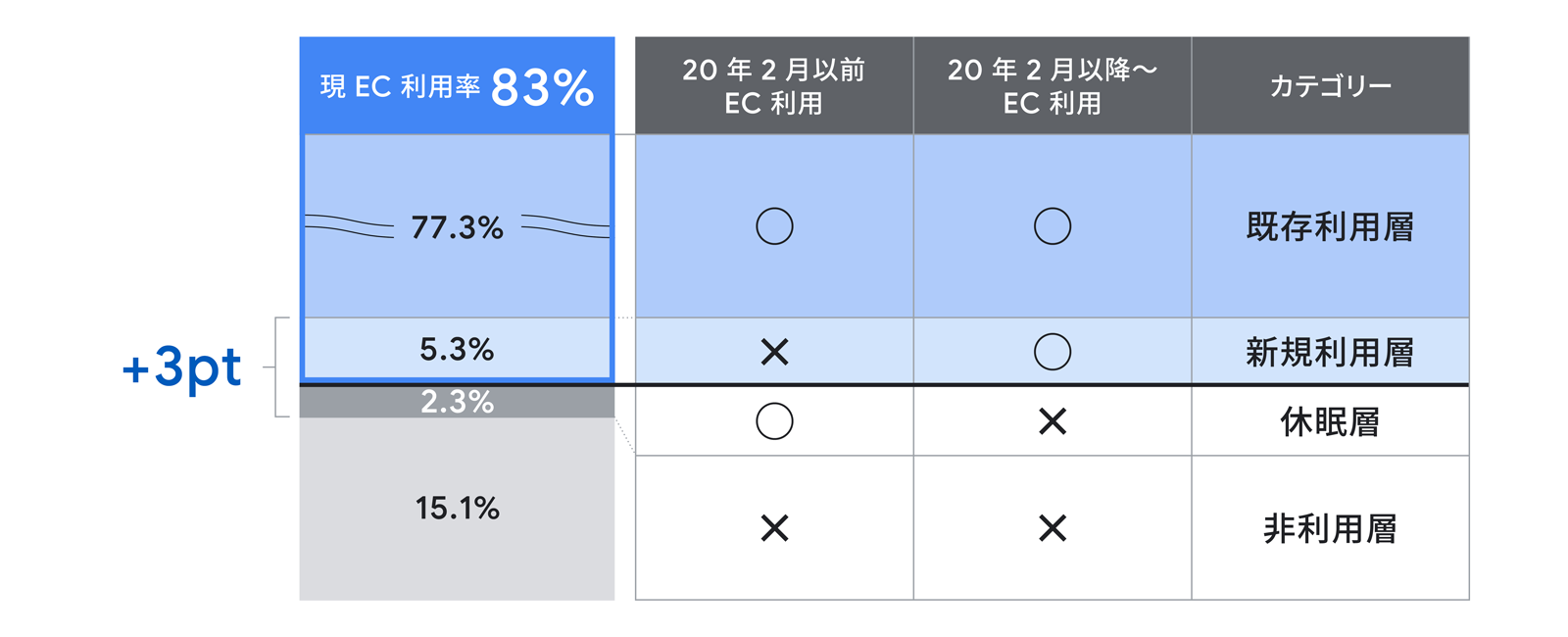

2020 年の国内小売 EC 市場は、コロナ禍により近年続いていた上昇傾向が加速。市場規模は前年から 20% 以上増加の 11.9 兆円まで上昇(推定)しました(*1)。

一方 Google の調査では、2020 年 2 月以前と比較し、以降の 2020年 EC 利用率は 3 ポイント増にとどまっており、市場規模拡大の要因は新規利用者数の増加ではなく既存利用者の購買行動が活性化したためと言えます。

そこでこの記事では、主に既存利用者に焦点を当てて調査期間中にどのような利用状況だったのかを分析します。

(*2)

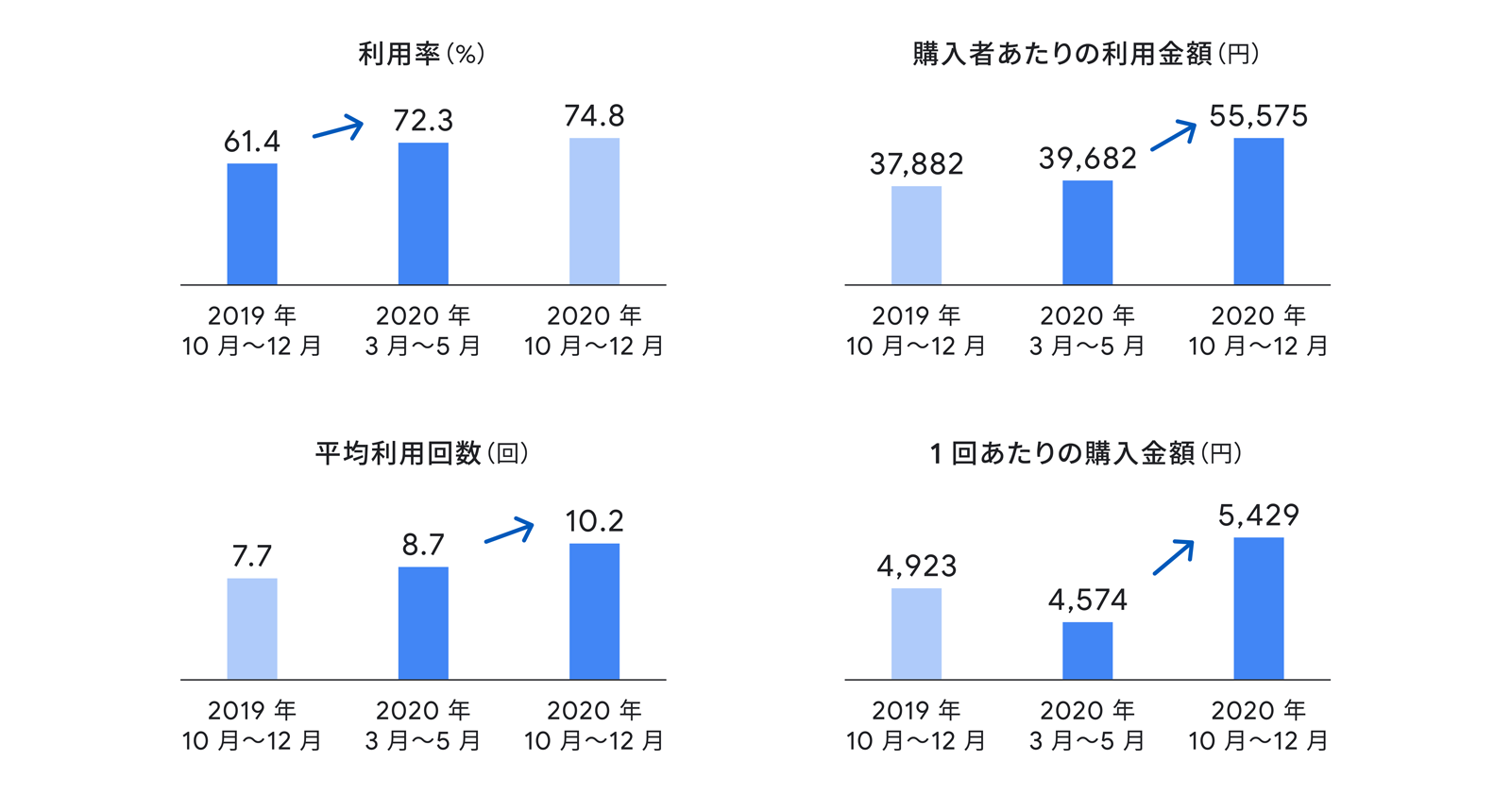

まずは EC 市場全体の傾向を Online Purchase Report パネル(*3)の調査結果から見ていきます。新型コロナウイルス感染拡大前の「2019 年 10 月〜 12 月」、感染が拡大した「2020 年 3 月〜 5 月」、そして「2020 年 10 月〜 12 月」の 3 つの期間で結果の推移を追いました。

EC の利用率は 2020 年 3 月〜 5 月に 10 ポイント以上上昇しますが、その後 10 月〜 12 月にかけては横ばいで高止まりしています。一方で、「購入者あたりの利用金額」は 2020 年 10 月〜 12 月に大きく上昇。同様に、平均利用回数と 1 回あたりの購入金額も 2020 年 10 月〜 12 月にもっとも高くなっています。

つまり、実店舗での購買が減少したことで、まず EC の間口が広がり全体の利用率増加につながりました。しかしその後感染が比較的落ち着いた 2020 年 10 月〜 12 月の市場の伸長を支えたのは、1 人あたりの購入頻度や金額の増加によるところが大きいと考えられます。

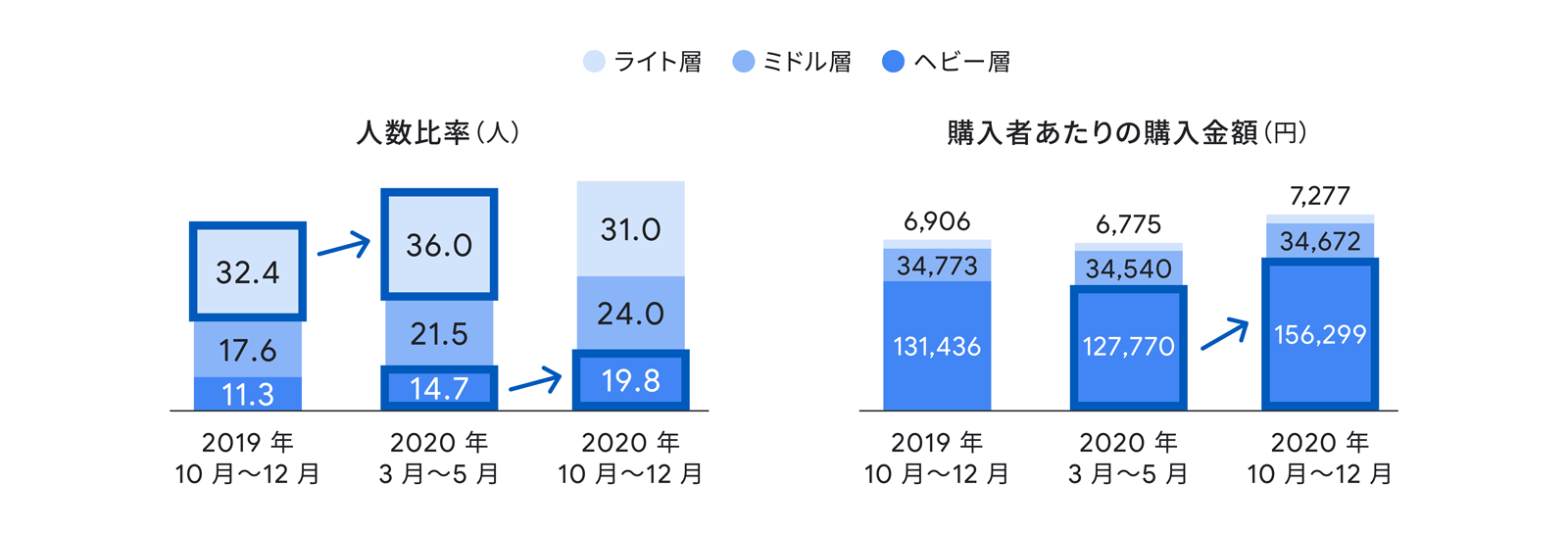

一方でこの期間、既存の EC 利用者が一様に活発化したかと言えばそうではありませんでした。その傾向を明らかにするために、既存の EC 利用者を 1 カ月の EC の平均利用金額に応じて 3 つに分類します。 2 万円を超える人を「ヘビー層」、6,000 円以上〜2 万円以内が「ミドル層」、6,000 円未満を「ライト層」と定義しました。

2020 年前半の 3 〜 5 月には、ライト層が活発化しました。外出と営業の自粛要請により実店舗での購買が減少したことが、全体の EC 利用率の上昇につながったと考えられます。

一方、比較的状況が落ち着いた 2020 年終盤の 10 〜 12 月には、ヘビー層を中心として購入頻度と 1 回あたりの単価が伸長。既存利用者の消費行動は EC に偏重したと考えられます。

このように定量的なデータを見ると、EC 利用がコロナ禍でどう変わったかが見えてきます。ライト層、ミドル層、ヘビー層それぞれの特徴についてはまた記事の後半で触れますが、まずは全体の EC に対する意識の変化を追ってみましょう。以降は、株式会社マクロミルを通じて実施した「買い物に関するアンケート(*4)」の結果をもとに見ていきます。

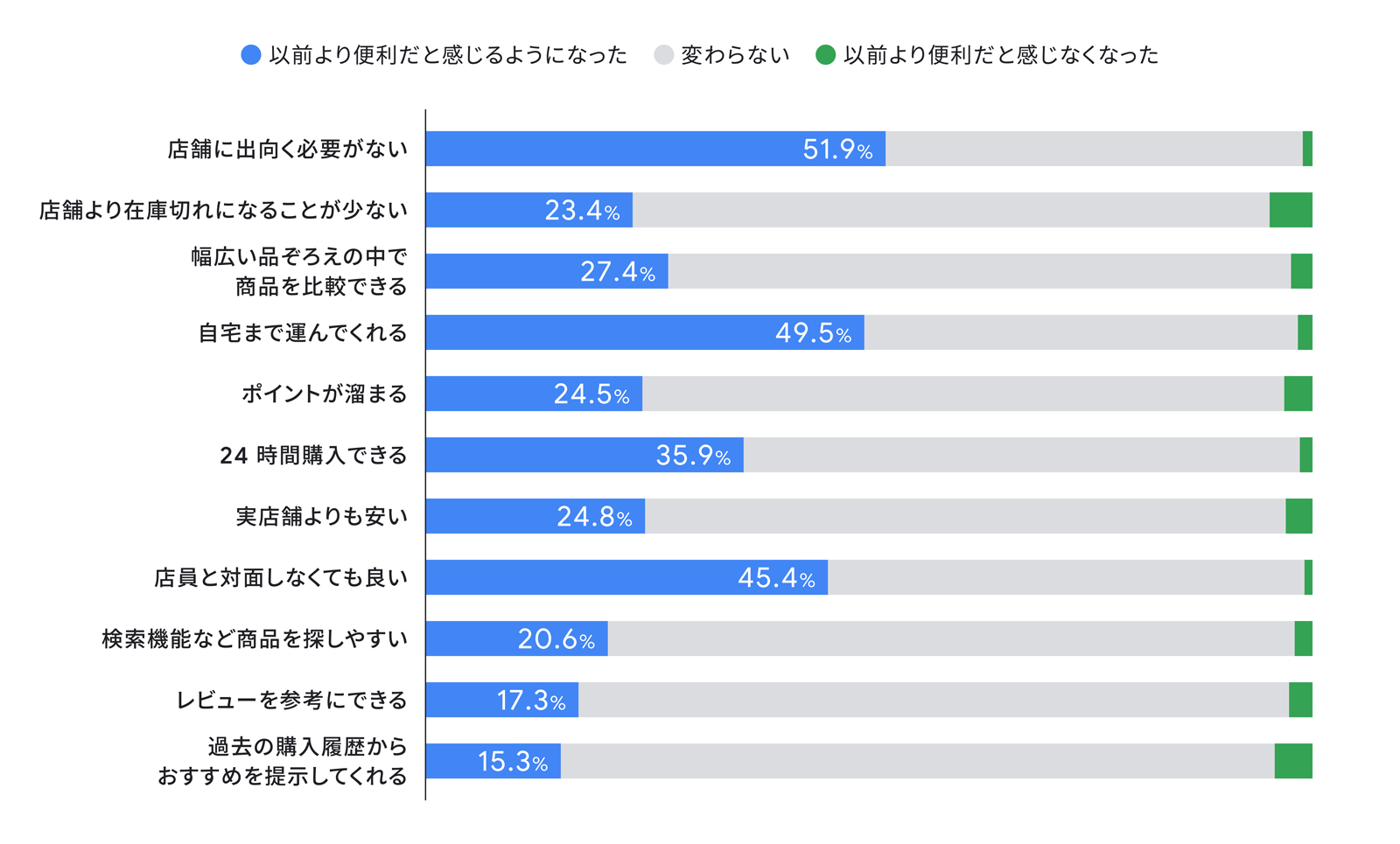

「店舗に出向く必要がない」「店員と対面しなくてもよい」が利便性

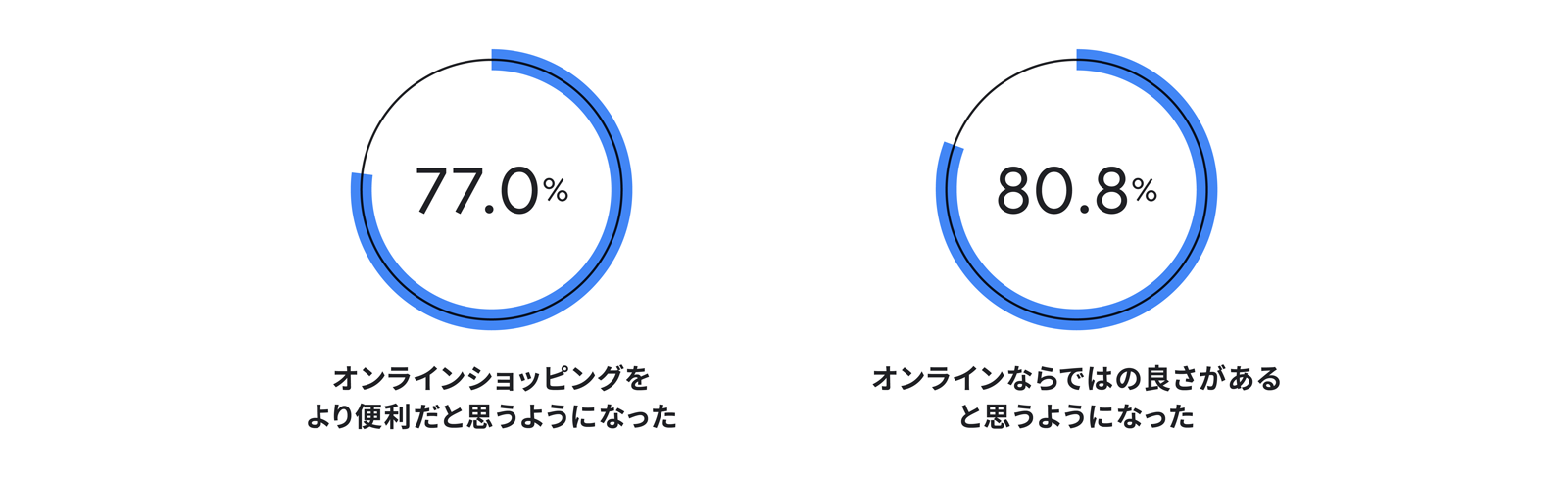

まず、既存利用者の約 8 割が EC に対してよりポジティブな意識をもつようになったことが明らかになりました。

また全体の 6 割以上が「感染拡大が収まっても、なるべくオンラインショッピングで済ませたい」と回答しており、ライト層に限っても 59.3% が同様の回答をしています。このことからコロナ禍をきっかけに EC の利用が進み、その結果として、利用の多寡にかかわらず その利便性を再確認し、オンラインでの購買行動が深く浸透したと考えられます。

既存の EC 利用者のうち、1 カ月の EC の平均利用金額が 2 万円を超える人を「ヘビー層」、6,000 円以上〜 2 万円以内が「ミドル層」、6,000 円未満を「ライト層」と定義

(*4)

さらに詳しく見ると、既存利用者は EC の利便性として、「店舗に出向く必要がない」「自宅まで運んでくれる」「店員と対面しなくてもよい」「24 時間購入できる」を高く評価しています。

このうち「店舗に出向く必要がない」「店員と対面しなくてもよい」の 2 つは、外出自粛や感染予防のためのソーシャルディスタンスなど、社会情勢を受けて重要視されるようになった項目です。

それに対して、「自宅まで運んでくれる」「24 時間購入できる」の 2 つは、オンラインショッピングがもつ本来的な価値であり、直接的に感染拡大に起因するものではありません。この本来的な価値を認識した人は、感染拡大が収まった後も、後戻りすることなく EC の活用を続けると想像できます。

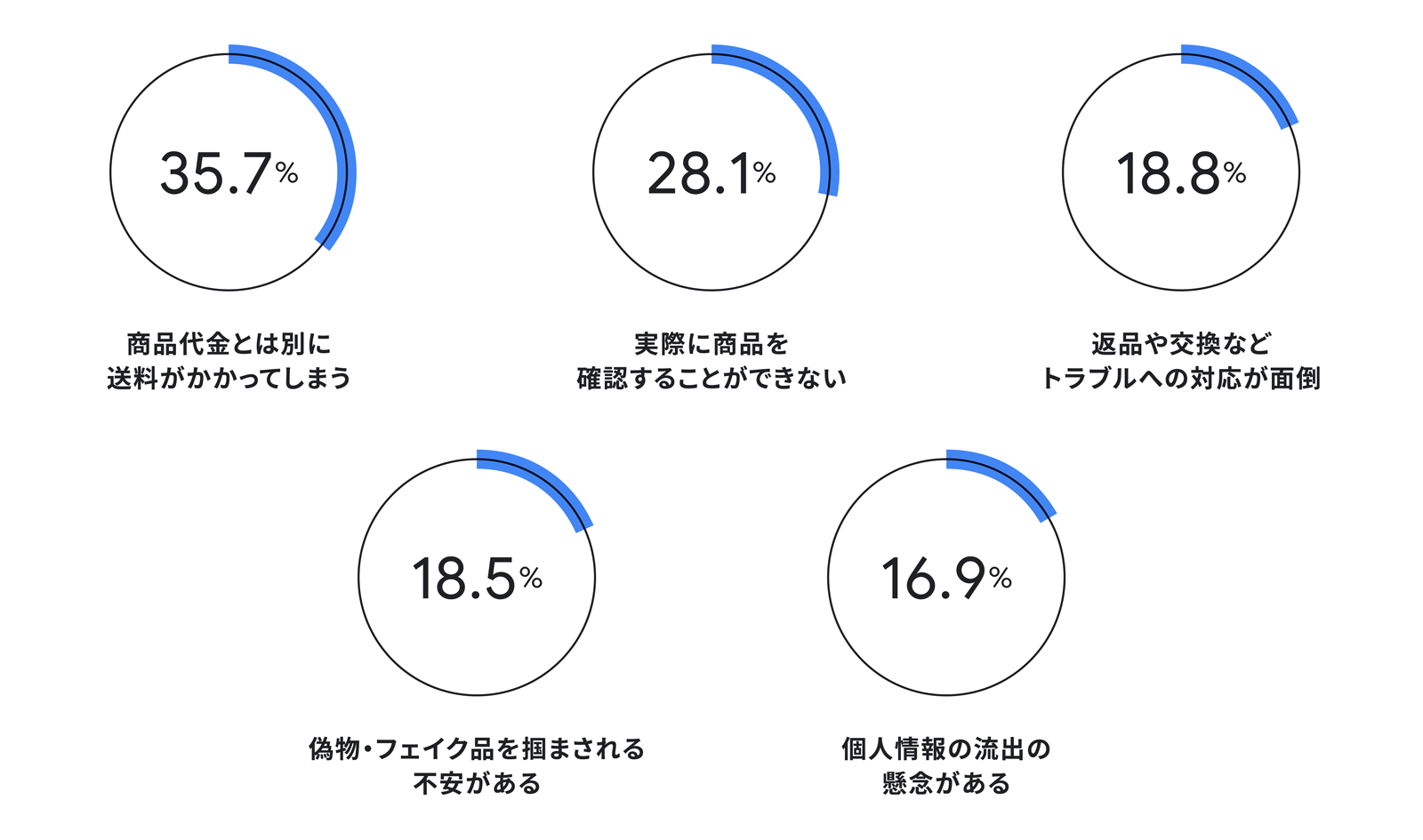

不満は「代金とは別に送料がかかること」「返品や交換などのトラブル」

一方、オンラインでの買い物で不満を感じるポイントも明らかになりました。「実際に商品を確認できない」という根本的なポイントもありますが、「商品代金とは別に送料がかかってしまう」「返品や交換などトラブルへの対応が面倒」「偽物/フェイク品の不安」「個人情報流出の懸念」など、事業者側の対応によって解消できるものも多く挙げられています。

どれも基本的な不満や不安だからこそ、誠実に対応し、購入体験の質を底上げすることが競合との差別化になると言えそうです。利用層別の対応については後述します。

発見につながる探索、ぜいたく品、非現金化——3 つのトレンド

ここからは、“オンラインでモノを買うこと”への捉え方や、向き合い方の変化について「発見につながる探索的購買行動」「ぜいたく品の購入」「決済手段の非現金化」の 3 つのポイントに沿って見ていきます。

1:「発見」につながる探索的購買行動

人々にとって「買い物」は購入の有無を問わず、日常の中での楽しみや気晴らしでもあります。

近年の EC 化の流れがある一方で、実店舗のショールーム的な機能が再び注目を集めたのは、「新しいものと出会う楽しみ」を体験的に満たせるからでもありました。

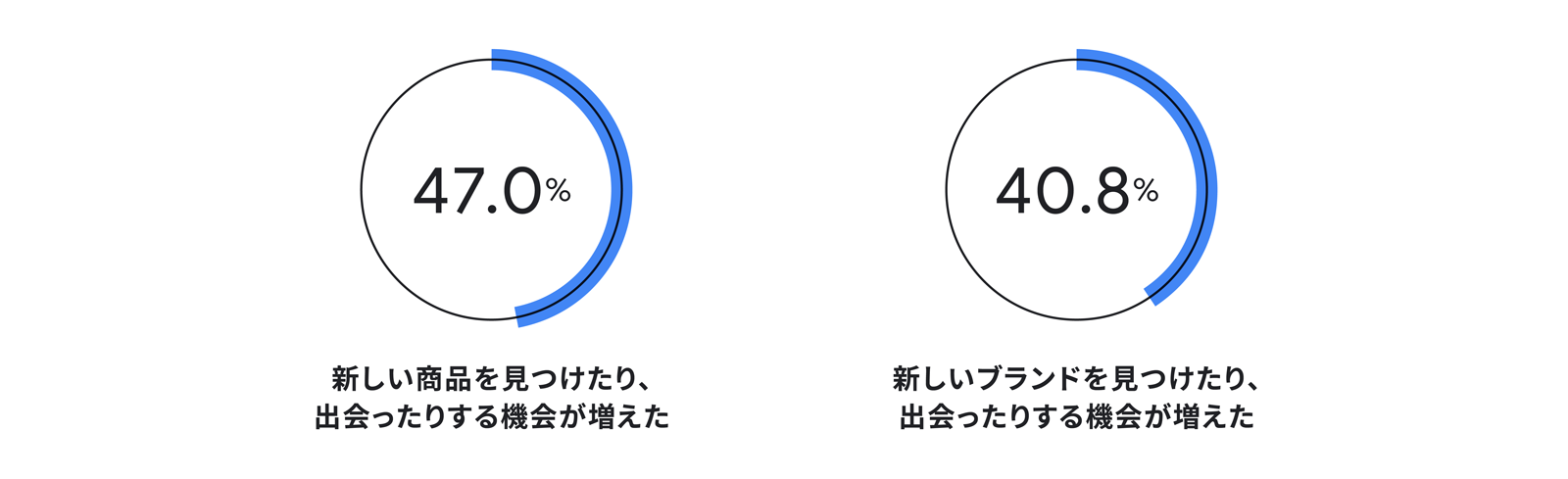

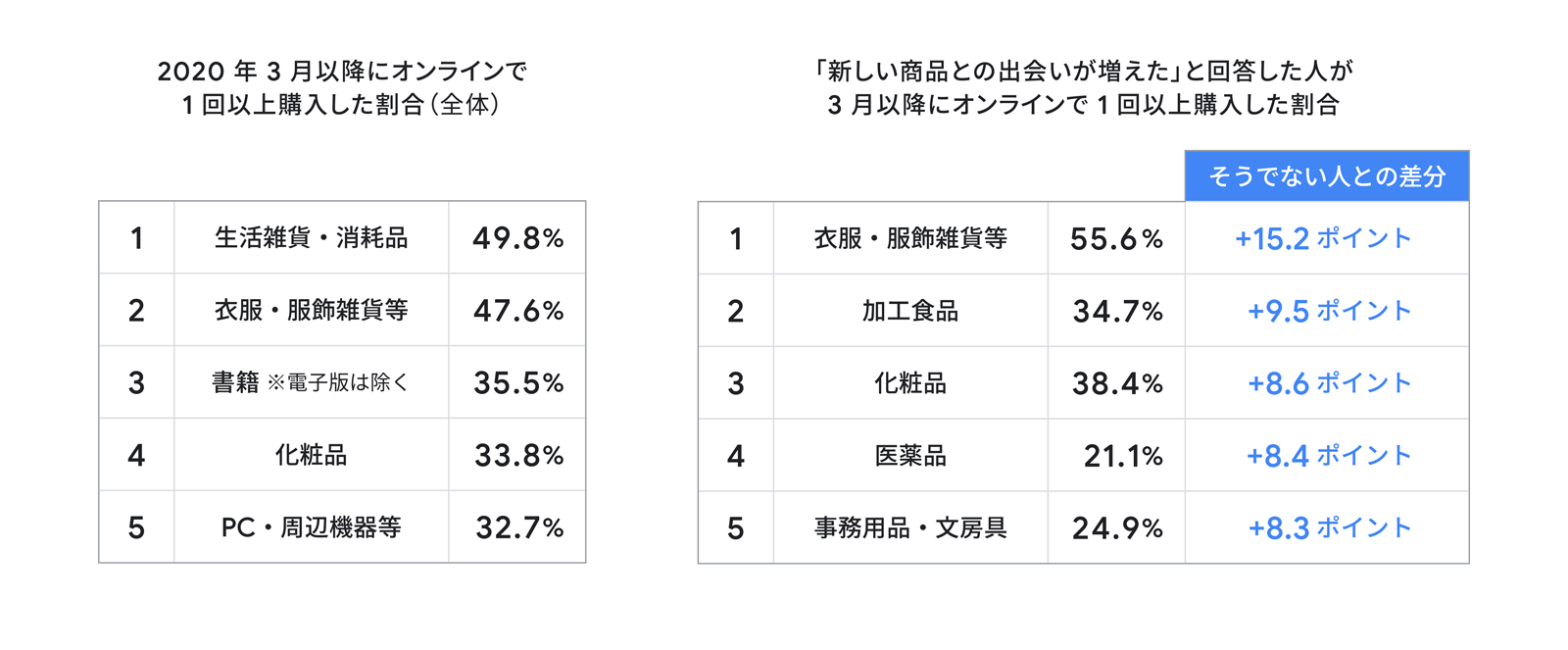

しかし実店舗での買い物が大きく制限を受け、ウインドウショッピング的な買い物行動が減った中で、オンラインショッピングにも同様の役割を求めざるを得なくなりました。調査によると、約半数の人がオンラインショッピングを通じて新しい商品と出会うことに成功していたのです。

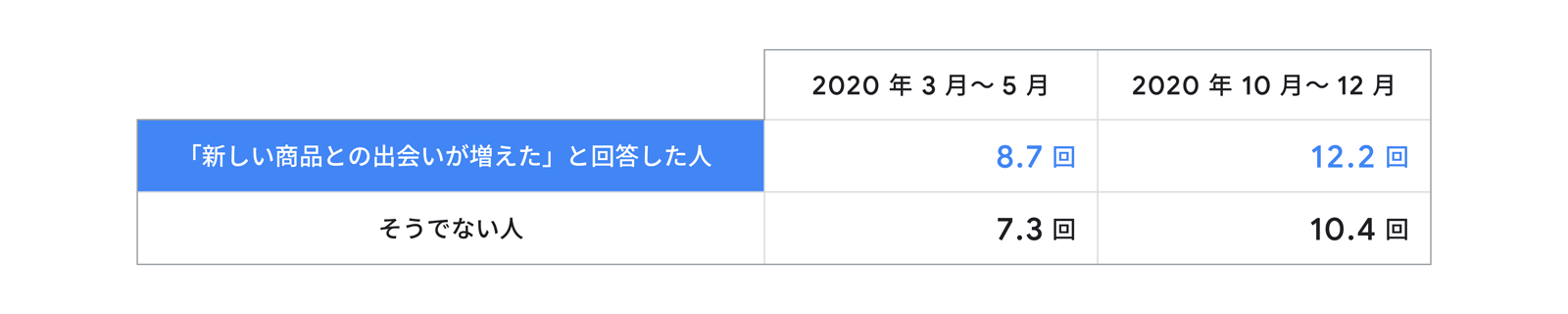

「新しい商品との出会いが増えた」と回答した人は、そうでない人と比較して 2020 年 3 月以降の EC での購入頻度が高い傾向にあります。2020 年 3 月〜 5 月と同年 10 月〜 12 月の平均購入回数を比較すると、それぞれ 1.4 回と 1.8 回 ずつ多くなっています。

また購入カテゴリを見ると、 2020 年 3 月以降に「衣服・服飾雑貨」「生活雑貨」「加工食品」「化粧品」などの購入率が高い傾向にあります。このうち「衣服・服飾雑貨」「化粧品」は、2020 年の市場全体では購入量が減少し、コロナ禍で外出機会が減った生活において、必須のものではなくなったことが強調されたカテゴリです。しかし本来は「新たなものに出会うこと自体」が楽しみなカテゴリでもあるため、オンラインでも探索が続けられ、新たな商品との出会いが増えたと考えられます。

またこうした人たちの 5 人に 1 人以上が「2020 年 3 月以降に新しく商品を買い始めた EC サイトがある」と回答。使ったことがない EC サイトを試すことで新しい発見を求めている様子が見てとれます。

上記の内容から、EC が得意としてきた、ほしい物が明確に決まっている場合の「直線的な購買行動」と、実店舗が担うことが多かった、目的が明確にない場合の「探索的な購買行動」の境界がより曖昧になったと推察できます。

EC が今後カバーする事業領域を広げていく上で、人々に「発見や出会い」を提供する考え方と仕掛けが、より重要になってくるでしょう。

2:おうち時間も影響? 高価格商品やぜいたく品の EC 購入も進む

生活の隅々までオンラインサービスが浸透した現在であっても、高単価の商品をオンラインで買うことにはまだためらいがある人もいることでしょう。しかし調査によると、高価だと感じる商品を EC で購入することへの抵抗感は薄れてきているようです。

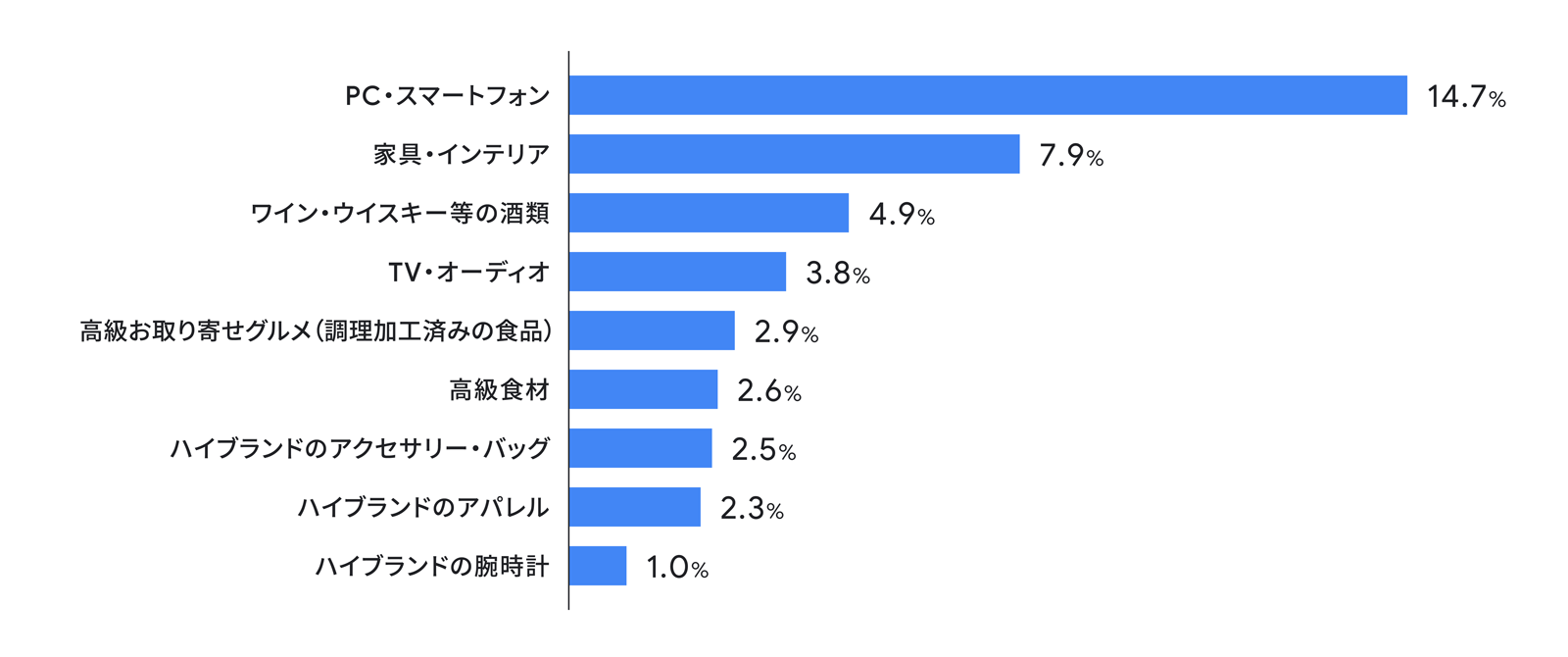

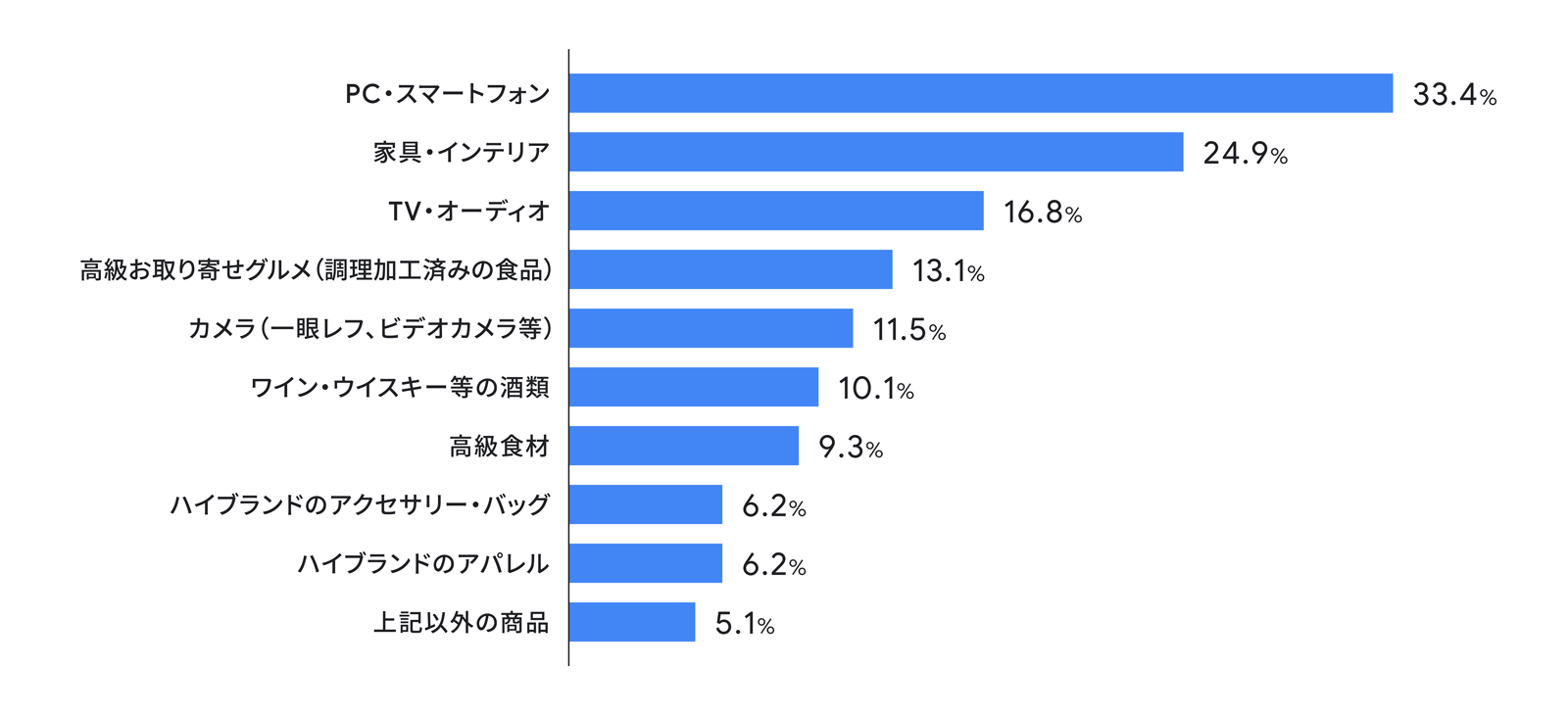

2020 年 3 月以降にオンラインで購入した、価格帯が高いと思う商品を聞いたところ、PC/スマートフォン、家具/インテリア、ワイン/ウイスキーなの酒類が挙がりました。この結果を見ると、在宅勤務や外出制限に伴って増加した、いわゆる「おうち時間」を豊かにする目的で購入した人が多かったと推測できます。

外出制限に伴い、オンラインで買わざるを得なかったケースも含まれると思われますが、実物を手にとって確認できない EC でも、高価格商品の購入を検討している人が一定数存在しているのです。

特に PC/スマートフォン、家具/インテリア、TV/オーディオ、カメラを中心とする「家具/家電」、高級グルメ(加工食品)、高級食材、ワイン/ウイスキーなどの酒類を中心とする「高級食品」は、その入り口になるカテゴリと言えるでしょう。

図:オンラインで購入を検討してもよい「価格帯が高いと思う商品」カテゴリ

これらのカテゴリでの購入が珍しいものではなくなり、より安心して買い物できるインフラ整備などが進んでいけば、高価格商品の EC 購入はさらに拡大する可能性を秘めています。

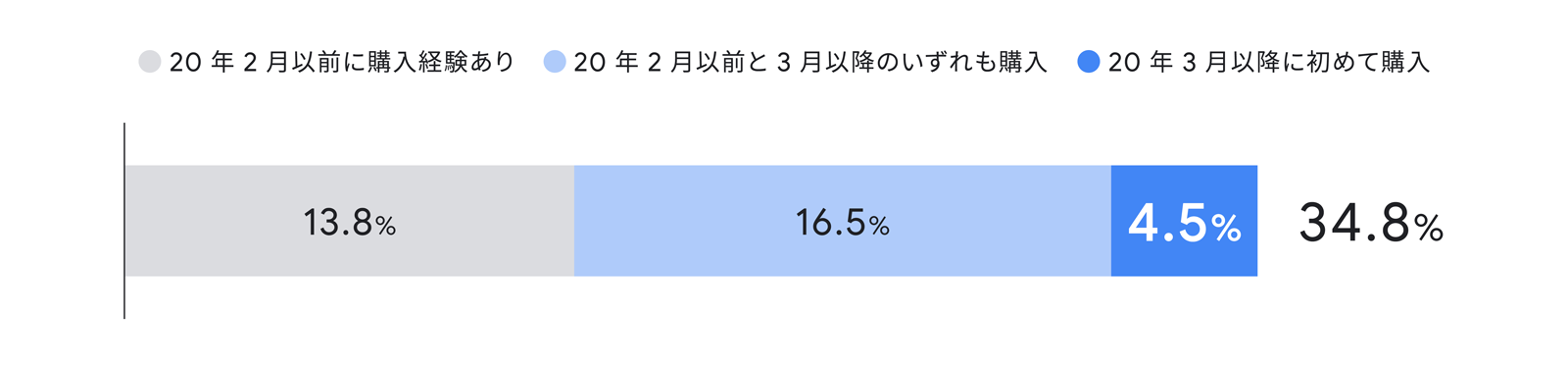

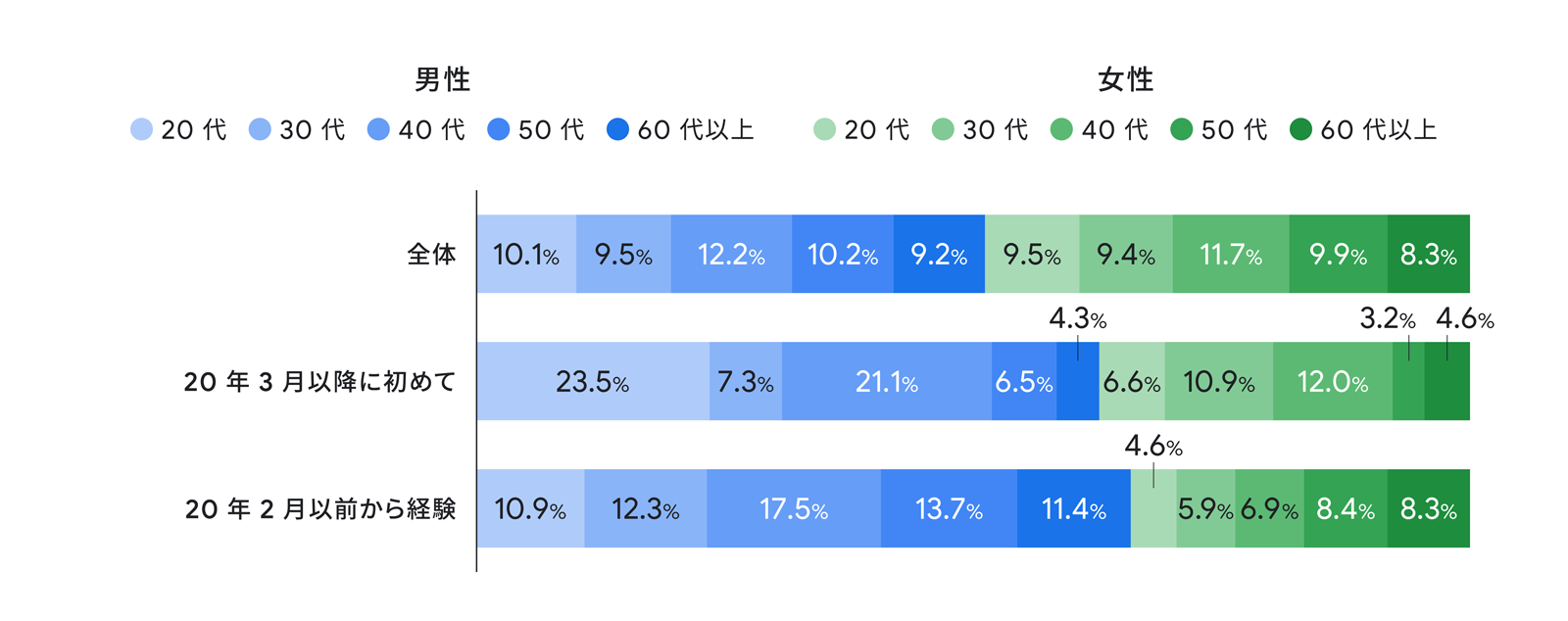

実際、EC 利用者の 4.5% が 2020 年 3 月以降に 10 万円以上の商品をオンラインで初めて購入しています。

「2020 年 3 月以降に初めて購入した層」の中心は 20 代と 40 代の男性です。「2020 年 2 月以前に購入経験がある層」と比べると、特に 20 代の男性において EC での高額購入のトライアルが進んだと考えられます。背景には一律 10 万円の特別定額給付金の後押しもあったかもしれません。

図:2020 年 3 月以降に 10 万円以上の商品をオンラインで購入した人

3:決済手段の非現金化

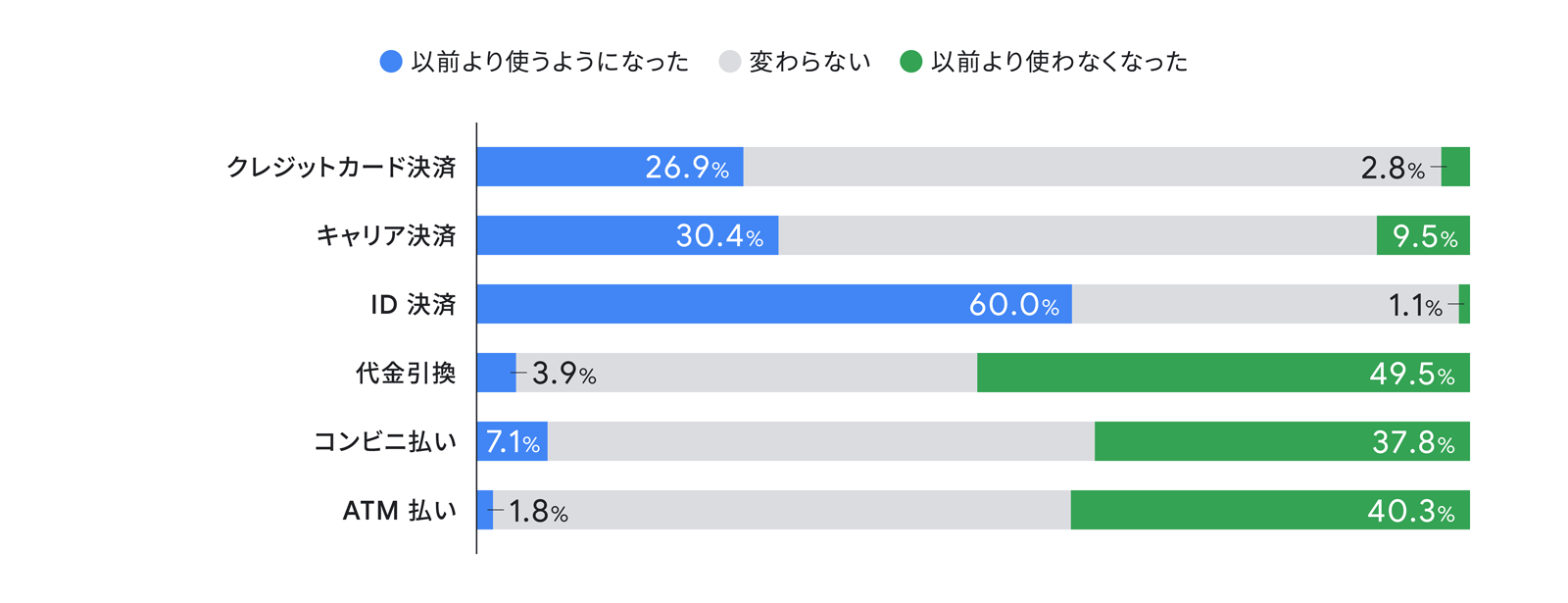

日本では現金主義が根強く、オンラインショッピングでも代引きやコンビニ/ATM支払などの現金決済方法が幅広く用意されており、利用率も高かったのですが、コロナ禍を経てそこにも大きな変化が起きました。

2020 年 3 月以降では、「代引」「ATM 支払」「コンビニ支払」の利用について、それぞれ 4 〜 5 割の人が「以前より使わなくなった」と回答。感染予防の観点から、現金に触ることと配達員との接触を回避する、あるいは外出機会が減りコンビニへ行くタイミングが少なくなったことなどが要因と考えられます。

一方で、こうしたオフライン経由での決済が減少した受け皿となっていると考えられるのが「クレジットカード決済」や利用している携帯電話の通信料金などと合算で支払いをする「キャリア決済」、大手決済サービスのアカウントを外部サイトでの決済に使う「ID 決済」。2020 年 3 月以降に使用頻度が上がったと回答した人はそれぞれ 3 〜 6 割ほどでした。近年の、事業者による還元キャンペーンなども利用を後押ししたと考えられます。

コロナ禍による半ば強制的な切り替えであったとはいえ、オンライン決済手段の利用が大いに進んでいます。いったん使い始めると、現金決済にはなかったオンライン決済の利便性を感じてさらに利用が促進されるような状況が生まれています。

EC 市場拡大のヒントをキードライバーから探る

コロナ禍を受け 2020 年の EC 市場では上述の 3 つの大きな変化が起きていました。これは人々の意識や行動という EC 市場を構成する要素のうち「質的な変容」と言えるでしょう。

一方で小売 EC 市場規模の拡大という「量的な変容」はどのように起こったのでしょうか。既存利用者の活性化により伸長したことは、すでに冒頭で述べましたが、その中でも特に拡大を後押しした「キードライバー」に着目することが、今後 EC 市場がさらに伸長するためのヒントとなるでしょう。

調査(*3)において「2020 年 3 〜 5 月」と「2020 年 10 〜 12 月」の 2 期間の間で実際に購買行動が活性化し、利用多寡の区分が昇格した 2 つのセグメントを確認し、活性化の内容や EC に対する意識を見ていきます。

「ヘビー昇格層」はメリットを理解、不安も解消

まずはライト層またはミドル層からヘビー層に昇格した「ヘビー昇格層」を見ていきます。ヘビー昇格層は、これまでも EC を利用しており、さらに 2020 年も利用が増えた人たちです。これまで EC を利用する中で、ある程度の不便は感じながらも、メリットが上回っていたために利用を続けていた人たちと考えられます。

ヘビー昇格層が EC に感じたデメリットは「買いすぎてしまう」「受け取りが面倒」など。メリットは「店舗に出向く必要がない」が 57.2% に上り、全体平均の 51.9% を上回りました。

EC への意識変化に関する調査では「“モノを買う/ショッピングすること”がより楽しくなった」が 55.7%(全体平均よりも 10.9 ポイント増)、「オンラインで決済することに対する不安がなくなった」との回答が 65.7%(同 6.7 ポイント増) でした。

利用増も不安を払拭できない「ミドル昇格層」

ライト層からミドル層に昇格したミドル昇格層は、まだ EC にあまり慣れておらず、コロナ禍でたまたま利用が増えた人たちです。

ミドル昇格層が EC に感じたデメリットは「個人情報流出」「配送のクオリティ」「フェイク品」や「新しい商品との偶然的出会いの消失」など。メリットは 44.7% が「店舗に出向く必要がない」と回答したものの、全体の 51.9% を下回りました。

EC への意識変化に関する調査では「“モノを買う/ショッピングすること”がより楽しくなった」が 39.1%(全体平均よりも 5.9 ポイント減) 、「オンラインで決済することに対する不安がなくなった」が 47.1%(同 11.9 ポイント減) と、それぞれ全体平均を下回る回答でした。

ミドル昇格層は、EC 利用が増えたものの、「新しい商品を発見する楽しみがない」「決済や配送に不安がある」など、実店舗での購買と比較したときの EC のデメリットに目が向くことがわかりました。

「ミドル昇格層」の不安解消が EC 市場の底上げに

今回の調査から、コロナ禍におけるオンライン購買行動の変化と、EC 市場のさらなる活性化へのヒントが見えてきました。

ヘビー昇格層は、EC の価値をある程度評価しておりメリットも理解しているため、機能面での実務的な対応で継続利用を高められると考えられます。甚大なトラブルが起きなければ、EC を前向きに利用し続けてくれると言えるでしょう。

一方でミドル昇格層は EC とリアル購買との比較における評価に留まっており、感染拡大が収束に近づくにつれて離脱する可能性もあります。利用者の選択を尊重することが前提ですが、この層の継続利用がさらなる市場の底上げにつながりそうです。

今後、事業者としてはまず利用者が抱える EC に対する基本的な不安を解消しなければいけません。例えば次のようなサポートが考えられます。

- 個人情報流出防止のためのサイトセキュリティの強化

- ID 決済など利用者がよく使う決済手段の拡充

- 梱包の質向上や、信頼度の高い配送業者の選定

- フェイク品への不安を軽減する返品/交換などのカスタマーサポートの拡充

それと同時に、人々が EC でも新たな商品やブランドを発見し、出会えるように

- 商品ラインナップの幅広さを提示

- サイト独自の視点で商品をキュレーションしてコンテンツ化/発信

- 利用者が主体的に商品やブランドを発見したと感じられる仕組みや導線の設計

といった提案も、より一層求められるでしょう。

Contributor:

インサイト マネージャー 平澤祐亮